この記事の目次(クリックでジャンプ)

1. この事件、何が起こったのか? ~驚愕の全貌~

エクシア合同会社(EXIA)は2015年4月に設立された投資会社で、代表社員は菊地翔氏です。菊地氏は独学でFXトレードを習得し、「15営業日で2520%の利益を上げた」と自称するトレーダーとしての経歴を前面に出し、高度な投資ノウハウで高利回りを実現できるとうたい、多数の個人投資家から出資を集めました。実際、「月利2~3%は簡単に稼げる」「手数料無料で高利回り」といった体験談がネット上に溢れかえり、2016年の年間利回りが97.4%に達したとの説明もされていました。

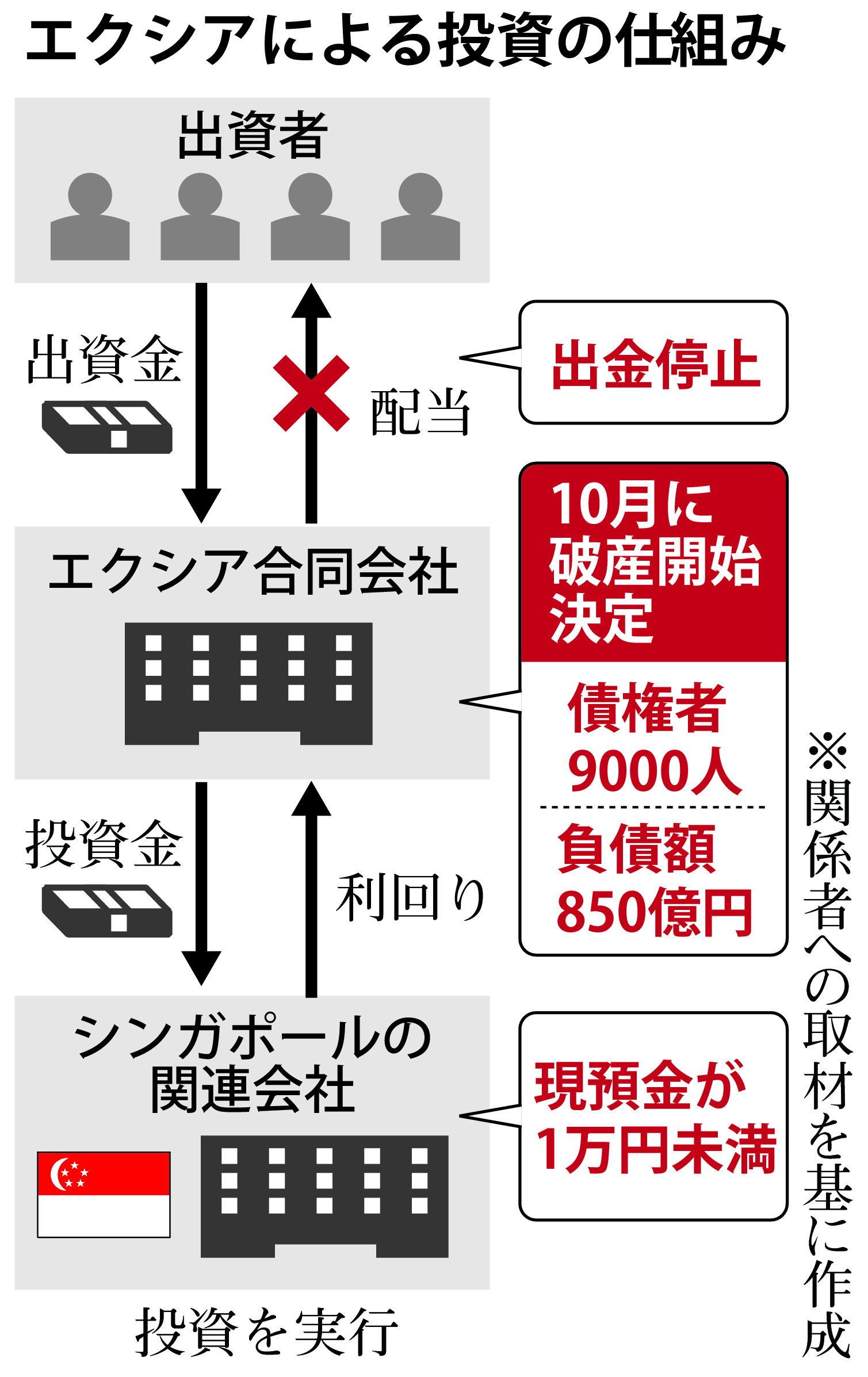

エクシアは形式上「合同会社」の形態を採り、出資者が社員(出資社員)として入社し、事業利益から配当金を受け取るというスキームを採用しました。表向きの事業内容は、集めた資金をシンガポールの関連会社「EXIA Private Limited」に貸し付け、同社が外国為替や差金決済取引(CFD取引)で運用して利益を上げる、というものです。エクシアは「従業員による自己募集は私募に当たり、金融商品取引法上の登録義務はない」と主張し、法の網をくぐる形で出資を募っていました。本社は当初東京・丸の内の高層ビルに置かれ、サイト上には弁護士・税理士などが顧問として名を連ねるなど、外形的には信頼性の高い企業を装っていました。

しかし、2022年頃から出資金の払戻遅延・停止が表面化し、投資詐欺ではないかとの疑念が一気に噴出しました。その後、多数の訴訟を経て、2024年10月18日、東京地方裁判所より破産手続開始の決定を受けました。 負債総額は約850億円、債権者(出資者)は約9000名に及ぶとされ、近年でも最大級の投資トラブルとなっています。現在、破産管財人による調査が進められていますが、代表の菊地氏は逮捕されておらず(2025年1月時点)、SNSでの発信を続けるなど、混迷した状況が続いています。

2. 詐欺の足跡を追う! ~時系列で見る軌跡~

エクシア合同会社の設立から破産決定までの経緯を時系列順にまとめました。

| 時期 | 出来事 |

|---|---|

| 2015年4月 | エクシア合同会社(当初社名「エクシアジャパン合同会社」)設立。資本金100万円。創業者 菊地翔氏。 |

| 2015年~2017年 | 事業開始。「月利2~3%」「年利数十%」と高い運用成績をアピールし出資者を集める。 |

| 2018年~2019年 | 出資加速。累計出資金総額70億円突破(2019年8月)。広告宣伝を強化。 |

| 2021年 | 本社を六本木に移転。グループ会社(暗号資産交換業等)の業績悪化が顕著に。 |

| 2022年4月 | 払戻し上限額到達を理由に償還(出金)停止を発表。実質的な破綻状態へ。 |

| 2022年夏~秋 | 「エクシア被害対策弁護団」結成。集団訴訟や東京地裁への提訴が相次ぐ。週刊文春オンラインなどが疑惑を報道。 |

| 2022年10月 | 内閣府令改正、合同会社スキームでの無登録営業が規制強化される。 |

| 2023年 | 被害者による集団訴訟が本格化。エクシア側は裁判で運用実態の証拠を提示できず。 |

| 2024年7月1日 | 被害者弁護団(債権者)が東京地裁へ第三者破産を申し立て。 |

| 2024年10月18日 | 東京地裁により破産手続開始決定。破産管財人が選任される。 |

| 2025年現在 | 破産管財人による資産調査中。管財人は「現時点では配当の見込みがない」と公表。 |

出典:帝国データバンク倒産速報、エクシア合同会社破産管財人ホームページ

3. 会社の正体とは? ~ビジネスの看板と実態のギャップ~

エクシア合同会社は表向き「事業投融資」を掲げ、高度な金融取引で収益を生む投資会社でした。公式説明では、集めた資金をシンガポールの関連会社「EXIA Private Limited」に貸し付け、同社が運用して利益を上げるとされていました。

しかし、実態の解明が進むにつれ、その運用の中身には大いに疑問が生じています。各種報道や訴訟資料によると、シンガポールのEXIA Private Limited社は過去に債務超過の状態にあり、2018年末時点の現預金残高はごく僅かであったことが指摘されています。とてもエクシア側が発表していたような巨額の運用益を生み出していた会社とは考えにくく、シンガポールでの運用益は実態を伴っていなかった疑いが濃厚です。

また、グループ会社(暗号資産交換業等)も業績不振が続いており、グループ全体として投資家への高配当を賄えるだけの利益構造は確認されていません。それにもかかわらず、エクシアは一貫して投資家から集めた資金を菊地氏個人の役員報酬などとして費消していたことが報じられています。つまり、投資家から預かった莫大な出資金は適正に運用されず、主に経営陣への報酬や関連会社への資金移動に充てられていた可能性が高いのです。

4. 「運用してます」はウソだった? ~証拠が示す疑惑~

エクシア合同会社には実質的な運用実態が乏しかったと考えられます。投資家に対しては「プロが運用している」「損失を出したことがない」と説明されていましたが、その裏付けとなる客観的な証拠(トラックレコード)は、裁判等の場でも開示されませんでした。

結局のところ、エクシアは新規出資者から集めた資金を原資として、既存の出資者に“配当”と称する金銭を支払う自転車操業をしていた疑いが持たれています。このような資金循環は、一般にポンジ・スキームと呼ばれます。

エクシア内部では、幹部社員らが巨額の報酬を得ていたことも明らかになっています。副社長格の人物が月収2億円超を得ていた時期もありましたが、グループ会社の決算状況と照らし合わせると、そのような高額報酬を正当化できる事業利益は見当たりません。したがって、出資金そのものが報酬の原資となっていた疑いが払拭できません。2022年春以降、払戻し請求が増えた途端に資金繰りが行き詰まった事実も、十分な運用益や内部留保が存在しなかったことを示唆しています。

5. ポンジ・スキームの疑い ~社会的評価と破産~

2024年10月の破産手続開始決定により、エクシアのビジネスモデルは法的に破綻しました。メディアや専門家は、かねてよりエクシアを「ポンジ・スキームの疑いが極めて強い」と指摘してきました。出資者から集めた金が本来の運用に回されず、経営陣の私腹を肥やすことに使われていた疑惑は、破産管財人による調査で今後さらに詳細が明らかになると見られます。

消費者庁や金融庁も、本件を念頭に置いたと見られる注意喚起を繰り返しており、当局も極めて悪質な投資トラブルとして注視してきました。被害総額は約850億円と巨額であり、多くの投資家が老後資金や退職金、貯蓄の大半を失う危機に瀕しています。この事件は金銭的被害にとどまらず、将来への希望を奪われた被害者の精神的苦痛も計り知れません。

6. 社会に与えた衝撃 ~被害者、経済、そして信頼への影響~

エクシア事件の被害者層は幅広く、若年層から高齢者まで多岐にわたります。特に、SNSや知人の紹介を通じて「信頼できる投資先」と信じ込まされたケースが多く、人間関係を利用した勧誘手法が被害を拡大させました。破産により出資金の回収が困難となったことで、生活設計が根底から覆された被害者も少なくありません。

7. 甘い言葉にご用心! ~巧妙すぎる勧誘手口の全貌~

エクシアの勧誘手口は、法規制の隙間を突く巧妙なものでした。「合同会社の社員権販売」という形式をとることで、金融商品取引法の厳しい規制を回避しようとしたのです。

- 圧倒的な高利回り:「年利20~30%以上」という数字を提示し、低金利に悩む人々の心を掴みました。

- 権威付けと演出:都心の一等地にオフィスを構え、看板広告を出し、著名な士業を顧問に迎えることで、「怪しい会社ではない」と思わせる演出を徹底しました。

- 紹介制度(口コミ):既存出資者に紹介報酬を支払うことで、出資者自身を営業マン化させました。親しい友人や知人からの勧めであれば、警戒心が薄れる心理を巧みに利用したのです。

8. 関与したのは誰だ? ~販売組織・代理店・主要人物の実態~

中心人物は代表社員の菊地翔氏ですが、彼一人でこれほどの資金を集めることは不可能です。高額な報酬で雇われた幹部社員や、紹介手数料を目当てに勧誘に奔走した一部の出資者たちが、巨大な販売ネットワークを形成していました。また、ネット上にはアフィリエイト目的の「推奨ブログ」が乱立し、検索結果を埋め尽くすことで批判的な情報を覆い隠す役割を果たしました。

9. なぜ信じてしまったのか? ~心理戦略と騙しのテクニック~

「自分は騙されない」と思っている人ほど、エクシアのような手口には脆弱かもしれません。

(1)マイページでの数字の魔力:出資者は専用サイトで日々増えていく(ように見える)評価額を確認できました。これにより「実際に儲かっている」と錯覚し、出金せずに再投資を選択してしまうのです。

(2)サンクコスト効果:一度出資すると、「自分の判断は間違っていなかった」と信じたくなります。ネガティブな情報が出ても「アンチの嫉妬だ」と自分に言い聞かせ、引き返せなくなる心理(正常性バイアス)が働きました。

10. この先どうなる? ~事件の今後と影響を予測~

2024年10月の破産開始決定を受け、現在は破産管財人による資産の調査と換価(現金化)が進められています。管財人はエクシアの財産状況を精査し、菊地代表ら役員の責任追及も視野に入れて調査を行うことになります。

しかし、代表の菊地氏は破産決定後もSNSで挑発的な投稿を行うなどしており、責任を認める姿勢は見せていません。刑事事件化するかどうかが今後の焦点の一つですが、詐欺の立証(当初から騙すつもりだったことの証明)はハードルが高いとも言われます。とはいえ、被害規模の大きさから、捜査当局が動く可能性も残されています。

11. お金は戻るのか? ~返金の可能性を徹底検証~

残念ながら、出資金が戻ってくる可能性は極めて低いと言わざるを得ません。

破産管財人が公開した情報によれば、「現時点では配当の見込みがない」とされています。約850億円もの資金が集められましたが、その大半は既に流出・費消されており、会社にはほとんど資産が残っていないと見られます。仮に隠し資産が見つかったとしても、膨大な債権者数で分配すれば、一人当たりの戻りは雀の涙、あるいはゼロになる可能性が高いでしょう。

被害者にとっては厳しい現実ですが、破産手続の行方を注視しつつ、同様の被害に二度と遭わないための教訓とするほかありません。

12. 最初から詐欺だったのか? ~計画的犯行か、それとも崩壊の必然か~

菊地氏が当初どのような意図を持っていたかは不明ですが、結果として見れば、持続不可能な高利回りを約束し、実態のない運用実績で資金を集め続けた行為は、構造的な詐欺(ポンジ・スキーム)そのものでした。常識外れの利益率を掲げた時点で、破綻は約束されていたと言えます。

13. 次はあなたが騙されないために! ~詐欺を見抜く防衛策~

今後、同様の被害に遭わないために、以下の点を心に留めてください。

- 「絶対儲かる」「元本保証に近い」は詐欺のサイン。

- 金融庁の登録業者かどうかを必ず確認する。(無登録業者への投資はリスクが極めて高い)

- 仕組みが理解できないものには手を出さない。

- 友人・知人の紹介でも、鵜呑みにせず自分で調べる。

💬 あなたの体験や意見を聞かせてください!

感想・リクエスト・タレコミ、大歓迎!

下の送信ボタンから、あなたの意見をぜひお寄せください。

🎁 今ならもれなく3大プレゼント! 🎁

- 💡 「最新詐欺手口&対策リスト(2026年版)」

👉 急増する詐欺の手口と回避策を、わかりやすく解説!

- 💰 「知らなきゃ損!政府の補助金&助成金リスト」

👉 住宅・子育て・医療・教育…今すぐ使えるお金をチェック!

- 🏦 「銀行・クレジットカードの隠れ手数料一覧」

👉 知らずに払ってる手数料、サクッと削減する方法を伝授!

今すぐ送信して、プレゼントをGET🎁✨