「経費」の処理、面倒だな…😰 間違えたらどうしよう…😨

そんな悩みをお持ちのあなたへ。この記事では、税理士の視点から経費の基礎から裏事情、落とし穴までをわかりやすく解説します。

難しい専門用語は一切なし!たった50分で経費マスターになっちゃいましょう!💪

この記事の目次(クリックでジャンプ)

1. 経費とは?

経費を適切に管理することで、無駄な支出を抑え、利益を最大化することができます。

その結果、事業の成長を促進し、さらなる発展へと繋げることが可能になります。

そもそも経費とは、事業を行う上で必要な費用のこと。

商品の仕入代金、家賃、光熱費、従業員の給料などが挙げられます。

経費を計上することで、会社の利益を圧縮し、納める税金を減らすことができます。

これが節税です。

「じゃあ、ランチ代は経費になるの?」 🤔

これは、仕事に関連しているかどうかがポイントです。

取引先との打ち合わせで発生したランチ代は経費になりますが、プライベートのランチ代は経費になりません。

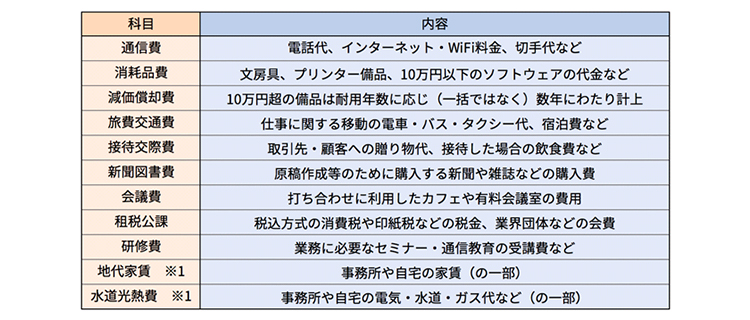

2. 経費の種類

経費には、様々な種類があります。

主なものを以下の表にまとめました。

| 経費の科目 | 説明 | 注意点 |

|---|---|---|

| 交通費 | 電車賃、バス代、タクシー代、ガソリン代など。仕事で移動する際に使った費用 | プライベートで使用している車も業務で使用している場合は、按分して経費計上する必要があります。 |

| 通信費 | 電話代、インターネット代、切手代など。業務に必要な通信にかかった費用 | 電話機をレンタルしている場合、毎月のレンタル代は全額経費になります。 |

| 水道光熱費 | 電気代、水道代、ガス代など。オフィスや店舗で使用する水道光熱費 | |

| 車両関連費 | 車の購入費、ガソリン代、駐車場代、保険料など。業務で使用する車両にかかった費用 | 車をリース契約している場合、リース代は全額経費になります。 |

| 給与 | 従業員に支払う給料。パートやアルバイトの給料も含まれます。 | |

| 接待交際費 | 取引先との接待や交際にかかった費用。会食費、贈答品代などが含まれます。 | 上限額が設けられています。 |

| 広告宣伝費 | 広告掲載費、チラシ印刷代、ノベルティ制作費など。商品やサービスの宣伝にかかった費用 | |

| 消耗品費 | 文房具、事務用品、コピー用紙など。業務で使用する消耗品にかかった費用 | パソコンをリース契約している場合、リース代は全額経費になります。 |

| 賃借料 | オフィスや店舗の家賃、駐車場代など。業務で使用する場所を借りる際に支払う費用 | |

| 保険料 | 火災保険、自動車保険など。業務に関連する保険料 | 生命保険は種類によって経費になるものと、ならないものがあります。 |

| 修繕費 | 建物の修理代、備品の修理代など。業務で使用するものの修理にかかった費用 | |

| 減価償却費 | パソコン、車など、高額な資産を長期間にわたって使用する場合、その価値の減少分を毎年経費として計上することができます。 | 30万円以上のものを買った場合、一括で経費にすることはできません。減価償却費として、何年かに分けて経費計上します。 |

3. 税理士が教える!経費の裏事情と落とし穴

経費計上は、正しく行わないと税務調査で指摘を受け、追徴課税やペナルティを課される可能性があります。

ここでは、経費に関する裏事情と落とし穴を具体的に解説します。

3-1. 家事按分

自宅を仕事場として使用している場合、家賃や光熱費の一部を経費として計上できます。これを家事按分と言います。

しかし、按分する割合を明確に計算し、根拠を証明できるようにしておく必要があります。

曖昧な按分は税務調査で問題になる可能性があるので注意が必要です。

例えば、自宅の30%を仕事場として使用している場合は、家賃、水道光熱費、通信費などの30%を経費として計上することができます。

家事按分の計算方法には、面積按分や使用時間按分など、いくつかの方法があります。

状況に応じて適切な方法を選択し、税務調査で問題とならないよう、しっかりと根拠を準備しておきましょう。

3-2. 交際費の上限

交際費は、取引先との関係を良好に保つために必要な費用ですが、上限額が設けられています。

上限を超えた部分は経費として認められないため、注意が必要です。

また、交際費と会議費の線引きは曖昧な部分があり、税務調査で争点になるケースも多いです。

適切な区分を理解しておくことが重要です。

具体的には、資本金1億円以下の法人の場合、年間800万円までが上限です。

この上限額は、交際費、接待費、贈答品費などの合計額です。

会議費は、社内会議や研修などの費用であり、交際費とは区別されます。

ただし、取引先との会食であっても、1人当たりの飲食代が5,000円以下の場合は、会議費として計上できる場合があります。

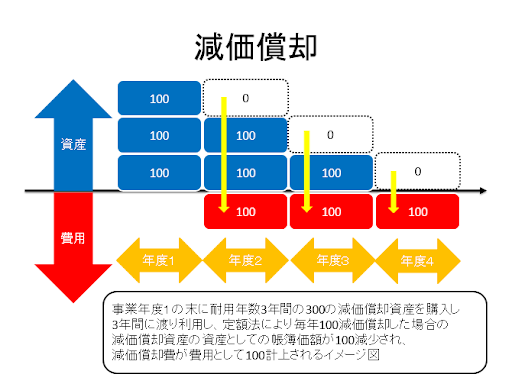

3-3. 減価償却

パソコンや車などの高額な資産は、一度に経費計上するのではなく、耐用年数に応じて分割して経費計上します。

これを減価償却と言います。

減価償却の方法は複数あり、資産の種類や用途によって適切な方法を選択する必要があります。

誤った方法で減価償却を行うと、税務調査で修正を求められる可能性があります。

減価償却の計算方法には、定額法や定率法などがあります。

定額法は、毎年一定額を減価償却費として計上する方法です。

定率法は、取得価額に一定の率を掛けて減価償却費を計算する方法です。

どちらの方法を選択するかは、資産の種類や会社の状況によって異なります。

3-4. 領収書の保管

経費計上の証拠となる領収書は、必ず保管しておく必要があります。

税務調査では、領収書に基づいて経費の妥当性が判断されます。

領収書を紛失したり、内容が不備だったりすると、経費として認められない可能性があります。

デジタルデータでの保管も認められていますが、原本と同様に扱えるように適切な管理が必要です。

領収書には、日付、取引先名、金額、但し書きなどが記載されている必要があります。

これらの記載がない領収書は、税務調査で認められない可能性があります。

また、領収書は、7年間保管することが義務付けられています。

4. 経費計上のポイント

経費を計上する際には、以下の3つのポイントを押さえましょう。

- 領収書の保管: 経費の証拠となる領収書は、必ず保管しておきましょう。

- 経費精算のルール: 会社で定められた経費精算のルールに従って、経費精算を行いましょう。

- 税務調査対策: 税務調査が入った際に、経費計上の根拠を説明できるように、しっかりと準備しておきましょう。

5. よくある質問

Q. 家賃を経費で落とすことはできますか?

A. はい、自宅の一部を仕事場として使用している場合は、その部分の面積に応じて家賃を経費として計上することができます。

Q. 交際費の上限額は?

A. 資本金1億円以下の法人の場合、年間800万円までが上限です。800万円を超える部分は経費になりません。

Q. 30万円以上のものを買った場合は?

A. 30万円以上のものを買った場合、一括で経費にすることはできません。減価償却費として、何年かに分けて経費計上します。

Q. Apple Watchを経費で落とすことはできますか?

A. はい、Apple Watchは仕事で使用するものであれば、経費として計上することができます。

例えば、業務連絡やスケジュール管理などに使用する場合、消耗品費として計上することができます。

ただし、プライベートでも使用している場合は、按分して経費計上する必要があります。

Q. スーツを経費で落とすことはできますか?

A. 基本的には、スーツは経費として認められません。

スーツは、仕事だけでなくプライベートでも着用できるため、業務専用のものとは言えないからです。

ただし、会社の制服として支給されている場合は、福利厚生費として計上することができます。

また、スーツを業務専用として管理し、プライベートでは着用しないようにしている場合は、経費として認められる可能性があります。

Q. ゴルフ代を経費で落とすことはできますか?

A. はい、取引先との接待ゴルフの場合は、ゴルフ代を経費として計上することができます。

ただし、プライベートのゴルフ代は経費になりません。

また、接待ゴルフであっても、参加者や内容によっては、経費として認められない場合があります。

6. 経費と資金繰りの関係

経費を計上することで節税になりますが、その一方で、経費を使うということは、お金が出ていくということでもあります。

例えば、3万円の備品を購入し、経費として計上した場合、法人税が30%だとすると、9,000円の節税になります。

しかし、手元のお金は3万円減っているため、資金繰りが悪化する可能性があります。

そのため、経費を計上する際は、節税効果だけでなく、資金繰りへの影響も考慮する必要があります。

7. まとめ

この記事では、わずか50分で経費の基礎知識から裏事情までを網羅的に解説しました。

経費を正しく理解し、戦略的に活用することで、節税効果を高め、事業の成長を加速させることができます。

ぜひ、この記事で得た知識を活かして、ビジネスを成功に導いてください!

よくある質問を解決したところで、今回の内容をまとめてみましょう。

この記事では、経費の基礎知識から、種類、計上のポイント、よくある質問までを解説しました。

経費を正しく理解し、適切に計上することで、節税効果を高めることができます。

経費を使いこなして、節税効果UP!

この記事が、あなたのビジネスに役立つことを願っています。

「いいね」 や シェア もよろしくお願いします! 👍

※ 免責事項:

この記事は、一般的な情報提供を目的としたものであり、税務アドバイスを構成するものではありません。

具体的な税務処理については、税理士等の専門家にご相談ください。

💬 あなたの体験や意見を聞かせてください!

感想・リクエスト・タレコミ、大歓迎!

下の送信ボタンから、あなたの意見をぜひお寄せください。

🎁 今ならもれなく3大プレゼント! 🎁

- 💡 「最新詐欺手口&対策リスト(2025年版)」

👉 急増する詐欺の手口と回避策を、わかりやすく解説! - 💰 「知らなきゃ損!政府の補助金&助成金リスト」

👉 住宅・子育て・医療・教育…今すぐ使えるお金をチェック! - 🏦 「銀行・クレジットカードの隠れ手数料一覧」

👉 知らずに払ってる手数料、サクッと削減する方法を伝授!

👇 あなたの一言が、新たな情報発信のヒントに!

今すぐ送信して、プレゼントをGET🎁✨