この記事の目次(クリックでジャンプ)

1. はじめに

アジアンバンク&キャピタルトラスト(ABCT)は、新興のオフショア金融機関として注目を集めています。本レポートでは、その事業モデル、市場ポジション、提供サービス、そして考慮すべき重要な側面について詳細に分析します。金融の多様化が進むグローバル経済において、ABCTのようなオルタナティブバンキングの選択肢が投資家や個人にどのような可能性をもたらすのか、包括的な視点で考察します。

2. ビジネスの全体概要と現在までの経緯

アジアンバンク&キャピタルトラストは比較的新しい金融機関であり、2018年に設立されました。設立から間もないため、長期的な実績はまだ少ない状態ですが、設立以来、アジア市場における存在感を高めようと努めています。同機関は、高金利のドル建て口座や、日本にいながらにして口座開設ができる利便性などを強みとして、日本市場を中心に認知度を拡大してきました。

アジアンバンク&キャピタルトラスト(ABCT)は、米国ワシントンD.C.でライセンスを取得したとされる信託銀行です。主にアジア在住のリテール顧客向けに特化したサービスを提供しており、従来の銀行とは異なるアプローチで金融サービスを展開しています。

核となるサービスには、高金利のUSドル建て定期預金、暗号資産からUSDへの交換サービス、世界中で利用可能なVISAデビットカードの発行などがあります。オンライン・ペーパーレスでの口座開設プロセスを採用し、顧客は渡米することなく、インターネットを通じて簡便に口座を開設できるとしています。

専用モバイルアプリを通じたネットバンキング機能も提供し、ユーザーフレンドリーなデジタルバンキング体験を目指しています。特筆すべきは、このアプリがApple社iOSアプリストアおよびGoogle社Androidアプリストアの厳格な審査を通過している点です。金融機関のアプリ、特に銀行取引を扱うアプリは、セキュリティ、ユーザーデータ取扱い、法令遵守などの観点から、両プラットフォームで非常に厳しい審査基準が適用されます。この審査通過は、ABCTのデジタルインフラの信頼性や安全性を間接的に証明し、金融機関としての信頼性向上に貢献しています。

この金融モデルは、アジア地域における金融サービスの新たな選択肢として、特に海外資産運用に関心を持つ顧客層をターゲットにしています。

ABCTは比較的新しい金融機関ですが、前身のオウンバンクを含めると約20年弱の実績を持ちます。この間、出金問題、口座凍結、税務調査などのトラブルは一切報告されておらず、この長期にわたる安定した運営実績こそが最大の信頼の証となっています。高金利ドル建て口座や日本からの口座開設の利便性などを強みとし、日本市場を中心に認知度を拡大してきました。

-

-

オウンバンク 騙された?高金利×安全性を徹底検証するデジタル銀行の真実

続きを見る

3. 会社の概要と事業内容

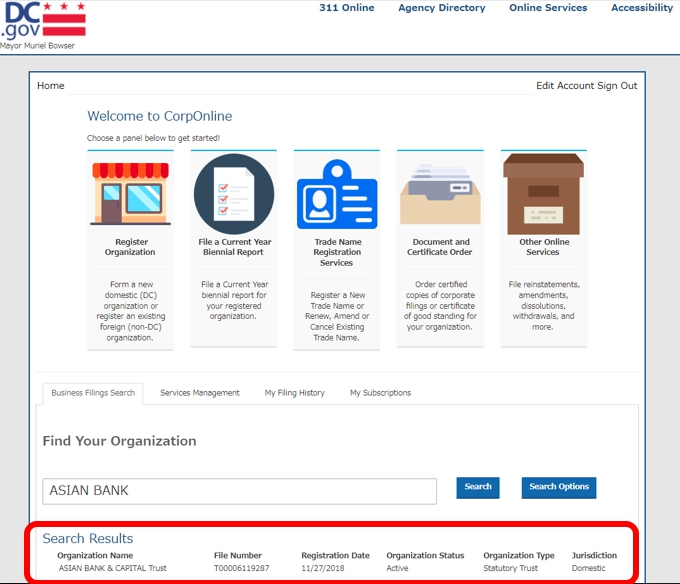

ABCTは、米国の首都ワシントンD.C.でライセンスを取得したとされる信託銀行です。信託銀行とは、通常の銀行業務に加え、金融商品で個人や企業の財産を管理・運用する信託業務を行う金融機関を指します。

ABCTの公式ウェブサイトはこちら: https://asianbank.us/

銀行の所在地は、以下のワシントンD.C.のオンラインポータルサイトで確認できます:

https://corponline.dcra.dc.gov/

上記のサイトは、ワシントンD.C.のライセンスおよび消費者保護局(Department of Licensing and Consumer Protection、DLCP)が提供する「CorpOnline」というオンラインポータルです。このサイトでは、新規の国内外法人の登録、隔年報告書の提出、良好な状態証明書(Good Standing Certificate)や認証コピーの取得など、法人関連の手続きをオンラインで行うことができます。これらのサービスを利用するには、無料で登録できるAccess DCアカウントが必要です。

ABCTの中核事業は以下の通りです:

- USドル建て高金利定期預金:世界の基軸通貨USドルでの資産運用を提供。預金額と期間に応じ5%~8%の金利を提示。

- 暗号資産交換サービス:ビットコインなど主要暗号資産からOTC(相対取引)でUSドルへ交換可能。香港の規制に準拠した暗号資産取引所OSLと提携。

- VISAデビットカード発行:口座開設と同時に世界中のATMで出金可能なVISAデビットカードを発行。

- 多言語サポート:IVA(Infinity Value Affiliate)を通じ、複数言語で顧客対応。英語が苦手な利用者も安心な環境。

- 専用モバイルアプリ:Apple iOS/Google Androidで利用可能な専用アプリを提供。両社の厳格な審査を通過しており、デジタルインフラの信頼性・安全性を示唆。

オフショア銀行の特性を活かし、海外資産保有による資産分散や、日本の低金利環境を超える運用機会の提供を事業の中心に据えています。

4. 金融機関のアプリが審査を通過するための基準

![]()

金融機関アプリがApple App Store/Google Play Storeで審査通過するには、通常アプリよりはるかに厳格な基準を満たす必要があります。これは、ユーザーの金融情報・個人データを保護し、安全な金融取引を確保するためです。主な審査基準は以下の通りです(表形式でまとめます):

| 審査項目 | Apple App Store | Google Play Store |

|---|---|---|

| 開発者の身元確認 | 企業登録証明書、法人登記簿謄本、金融ライセンス等の提出 | 開発者アカウント検証、金融サービス提供者としての追加認証、金融ライセンスの証明 |

| セキュリティ要件 | エンドツーエンド暗号化、二要素認証、生体認証、定期的な脆弱性テスト | SSL/TLS、最新の暗号化技術、安全な認証メカニズム、定期的なセキュリティパッチ |

| プライバシー保護 | 詳細なプライバシーポリシー、データ収集・使用方法の説明、GDPR/CCPA対応 | 個人データ収集への同意、センシティブ情報の保護、データ共有の透明性 |

| 金融情報の取り扱い | PCI DSS準拠、取引情報の安全な処理、センシティブ情報の保護 | 融資、投資、支払い処理に関するルール、仮想通貨取引ガイドライン、ギャンブル関連要件 |

| 法令遵守と透明性 | 手数料や条件の明示、利用規約の提示、誤解を招く記述の排除 | アプリの品質と安定性(クラッシュやバグがないこと、UIの一貫性など) |

両プラットフォーム共通の追加要件:

- 継続的コンプライアンス: 新規制/脅威への対応、プラットフォームポリシー変更への適応

- 顧客サポート: 効果的なサポート提供、問合せ対応、問題解決プロセス

- 詐欺防止対策: 不正アクセス検出、異常活動監視、ユーザー保護

- 定期審査と更新: セキュリティ対策見直し、最新脅威対応、業界標準準拠

これらの厳格な基準を満たすことは、一般アプリより大幅に難しく、特に小規模チームや新興企業には大きな障壁です。ABCTアプリが審査通過していることは、同行デジタルインフラが一定レベルのセキュリティ、プライバシー保護、法令遵守、品質基準を満たすことを示す重要指標であり、デジタル金融サービス利用時の信頼性要素の一つです。

5. マーケティング手法の詳細と勧誘に関与する団体・人物

ABCTの最も一般的な広告方法は、IVA(Infinity Value Affiliate)運営のアフィリエイトプログラムを通じた紹介です。これは楽天銀行など実店舗や営業マンを持たない金融機関が一般的に採用する顧客獲得方法と同様です。

IVAはABCTから広告宣伝を委託され、紹介者(アフィリエイター)へ広告料として報酬を支払います。多くの顧客は他者紹介の意図がなくても「自己アフィリエイト」で登録し、自身の資産形成加速のメリットを享受しています。

広告で強調されるのは、日本の銀行では実現不能な高金利(最大8%)、ドル建て資産による円安リスクヘッジ、海外口座保有による資産分散メリットなどです。「政府も海外に資産を持っている」といった説明や将来の拡張性を強調するケースもありますが、SWIFTコード有無は銀行の信用性とは無関係です。SWIFTコードは国際送金システムであり、国内取引特化の銀行では不要な場合もあります。

-

-

知らないとヤバい!「SWIFTコードがない=銀行ではない」は金融知識ゼロの証拠

続きを見る

IVAによる多言語サポートも、安心感を高める要素です。

ABCTの勧誘・販売には、主にIVAが関与します。IVAは顧客対応の提携サポートサービスで、口座開設から継続フォローまで多言語で対応します。ABCTはIVAに広告宣伝を委託し、IVAは広告費を紹介者に分配します。個人のアフィリエイターはIVAのプログラムを通じ新規顧客にIVAを紹介して報酬を得ます。

マーケティング面では、マニー・パッキャオ氏とのスポンサーシップが重要です。パッキャオ氏は8階級制覇のボクシング界レジェンドで、フィリピン上院議員も務める国民的英雄です。世界的著名人とのパートナーシップは、ABCTの信頼性と資金力を示す重要な証拠です。高名な人物とのスポンサー契約は、十分な資金力と信頼性を持つ組織でなければ実現できず、ABCTの安定性を示す材料です。

6. 多くの人が支持を集めてきている理由

ABCTが支持を集める背景には、以下の要因があります:

- 日本の超低金利環境: ゼロ/マイナス金利下で、最大8%の高金利は魅力的。

- 円安ヘッジ: ドル建て資産保有で円安リスク軽減、日本経済への不安から外貨保有ニーズあり。

- 長期安定運営実績: 前身含め約20年弱間、出金問題等トラブルなし。実績は最大の信頼の証。

- マニー・パッキャオ氏のスポンサー: 世界的著名人のスポンサーは財務健全性と信頼性を示す。

- 厳格な審査通過のアプリ: 両OSストアの審査通過は、デジタルインフラの信頼性/法令遵守を示す。

- 海外口座開設の簡便さ: オンライン開設と日本語サポートで障壁を解消。

- VISAデビットカード: 海外旅行等での利便性。

7. この事業の社会性

金融包摂の観点から一定の意義あり。アジア太平洋地域には銀行口座を持たない成人が多く、新たな金融サービスへのアクセス提供は社会的ニーズに応える。従来の金融機関が対応できない層(国境越え活動の個人/中小企業)にリーチする可能性。

8. この事業の信頼性

アジアンバンク&キャピタルトラスト(ABCT)の信頼性を評価する上で、まず重要なのは、SWIFTコードの有無が銀行の信用性と直接関係ないという点です。SWIFTコードは国際送金システム用の銀行識別コードであり、国内取引特化の銀行や国際送金を扱わない銀行には不要です。日本の大手ネット銀行(楽天銀行、PayPay銀行など)にもSWIFTコード未取得の銀行があります。ABCTはSWIFTコード取得準備中としていますが、実際には国際送金トラブルリスクを考慮し取得しない方針です。これは、顧客保護の観点から理解できる戦略的判断と言えます。

同様に、日本の金融庁への登録状況と銀行預金の安全性は、直接的な因果関係にあるとは言えません。特に国際的な大手銀行の場合、その預金の安全性は金融庁への登録よりも、銀行の財務健全性、国際的な規制遵守状況、本国での監督体制、預金保険の適用状況などの要素に大きく依存します。

HSBCやシティバンクなどの国際的な大手銀行が特定の形で金融庁に登録していないことは、それ自体が預金の安全性に直接影響するものではありません。むしろ、これらの銀行の信頼性は、多層的な国際規制と監督、長年にわたる事業実績、国際的な評価などの要素によって支えられています。

ABCTの信頼性を示す最も重要な要素は、前身オウンバンクからの約20年弱にわたる実績です。この間、出金問題、口座凍結、税務調査などのトラブルが一切報告されていないという事実は、実績こそが最大の信頼の証であることを示しています。この長期安定運営実績は、金融機関の信頼性評価で極めて重要です。

-

-

オウンバンク(OwnBank)は危険?高金利の真相と出金問題、フィリピン経済・投資まで徹底解説

続きを見る

さらに、マニー・パッキャオ氏のスポンサーであることも信頼性を高めます。パッキャオ氏は8階級制覇のボクシング界レジェンドで、フィリピン上院議員も務める国民的英雄です。世界的に著名な人物とのスポンサーシップ契約は、ABCTの財務的安定性と信頼性を示す強力な証拠です。著名人は自身のブランド価値を守るためスポンサー選定に慎重であり、パッキャオ氏とのパートナーシップはABCTの信頼性を証明する安心材料です。

技術的信頼性では、ABCTの専用モバイルアプリがApple iOS/Google Androidアプリストアの厳格な審査を通過していることも注目に値します。金融サービスアプリ、特に銀行取引アプリは、両プラットフォームで非常に厳しい審査基準が適用され、セキュリティ対策、ユーザーデータ保護、法令遵守、詐欺防止策、機能安定性など多岐にわたる項目が検証されます。この厳格な審査クリアは、ABCTのデジタルインフラが一定の技術的・法的基準を満たすことを示し、信頼性を補強します。

口座開設時の約30万円(アフィリエイトプログラムをつけると約60万円)は銀行手数料ではなく、サポートセンターIVAへのサポート料です。これは多言語顧客対応、口座開設手続き補助などの対価です。海外銀行口座開設は通常現地渡航が必要で、渡航費、滞在費、通訳等を考慮すると、このサポート料は経済的と言えます。オンライン完結のABCTは時間・経済コスト削減の観点からも評価できます。

暗号資産交換サービスでは、香港の規制に準拠した暗号資産取引所OSLとの提携が信頼性向上に寄与します。OSLはBC Technology Groupの一部で、香港証券先物委員会(SFC)ライセンス取得の最初の取引所の一つです。規制準拠の安全な取引環境と高度なセキュリティ対策を提供し、この提携はABCTのサービスの信頼性を高めます。

IVAによる多言語サポート体制など、顧客サービス向上への取り組みも、信頼性構築に貢献しています。信頼性評価では、これらの要素を総合的に考慮することが重要です。

9. この事業の市場性

アジア太平洋地域のチャレンジャーバンク市場は急成長見込み(2029年までに年平均成長率9%以上)。背景に銀行口座を持たない成人の多さ、モバイル普及率の高さ。ABCTはデジタル志向で市場機会大。既存銀行がカバーできない層、国境越えニーズに対応。市場は細分化され、新規参入余地あり。

10. この事業の収益性

アジアンバンク&キャピタルトラスト(ABCT)は、複数の収益源を組み合わせた、強固かつ柔軟な収益モデルを構築しています。これにより、市場の変動に対する耐性を高め、安定した収益基盤を確立しています。主な収益源は以下の通りです:

- カード手数料: VISAデビットカードの発行および利用に関連する手数料が、重要な収益源です。利用者が世界中でカードを利用する際の取引手数料、ATM出金時の手数料などが含まれます。グローバルに利用可能なデビットカードは、利用者にとって利便性が高く、ABCTにとって安定的な手数料収入をもたらします。

- 為替手数料: 外貨両替や国際送金時に発生する為替手数料も、主要な収益源です。USドル建て口座と他通貨間の取引から生じる為替マージンが収益化されます。グローバル化が進む現代において、為替取引のニーズは高く、ABCTにとって重要な収益機会となっています。

- フィリピン企業への融資業務: ABCTは、預金者から集めた資金を基に、フィリピンの企業向けに融資を行い、利息収入を得ています。これは、銀行ビジネスの伝統的な収益モデルであり、預金金利と貸出金利の差(利ざや)が収益となります。フィリピン経済の成長は、ABCTの融資事業の成長にもつながり、収益拡大の機会を提供します。

- モバイルアプリを通じた取引手数料: AppleとGoogleの厳格な審査を通過した専用モバイルアプリを通じて行われる各種取引からも、手数料収入を得ています。デジタルプラットフォームの活用により、運営コストを低減しつつ、効率的に手数料収入を確保する仕組みです。利便性の高いモバイルアプリは、顧客ロイヤルティを高め、継続的な収益をもたらします。

- その他の金融サービス手数料: 暗号資産交換サービスなど、付加的な金融サービスからの手数料収入も収益源です。特に、香港の規制に準拠した暗号資産取引所OSLとの提携による暗号資産交換サービスは、重要な収益源となっています。OSLは、BC Technology Groupの一部であり、香港証券先物委員会(SFC)からライセンスを取得した最初の暗号資産取引所の一つです。機関投資家向けの高度なセキュリティとコンプライアンス体制を備え、デジタル資産の取引、カストディ、プライムブローカレッジサービスを提供しています。この提携により、ABCTは暗号資産という成長市場から安定した手数料収入を得ることが可能です。

口座開設時に必要な約30万円(アフィリエイトプログラム利用時は約60万円)は、銀行の直接収益ではなく、サポートセンターIVAへの手数料です。これは、多言語顧客対応、口座開設手続き補助などの対価であり、銀行の収益ではありません。海外銀行口座開設には通常、現地渡航が必要で、渡航費、滞在費、通訳などを考慮すると、この金額はむしろ経済的です。ABCTのオンライン完結型アプローチは、顧客の総コストを大幅削減する点で優位性があります。

アフィリエイトプログラム(報酬プラン)はABCTが直接提供するものではなく、ABCTはIVAに広告宣伝を委託し、IVAがアフィリエイターに広告料を支払います。これは、楽天銀行など営業マンを持たない金融機関で一般的なマーケティング手法です。実店舗や営業部隊を持たないデジタルバンクにとって、これは効率的な顧客獲得手段です。多くの利用者が「自己アフィリエイト」で登録し、資産形成を加速させている点も特徴的です。

ABCTは、これらの多様な収益源を組み合わせることで、伝統的な銀行よりも柔軟な収益構造を構築しています。特に、フィリピン企業向け融資による高い利回りの獲得が、預金者への高金利提供を可能にしていると考えられます。

11. 参加者の声

アジアンバンク&キャピタルトラスト(ABCT)の利用者からは、多岐にわたる肯定的な声が寄せられています。これらの声は、ABCTが提供するサービスの価値と、それが利用者のニーズにどのように応えているかを具体的に示しています。

ビジネス教育関連プログラム参加者:

- 「現役の企業経営者や第一線で活躍される講師陣の講義を拝聴できたこと、多様なバックグラウンドを持つ同期生の皆さんと活発な議論を重ねられたことで、自身の成長を実感できた」

- 「ビジネスやマネジメントでは、常日頃の数字に基づく論理的な思考・判断はもちろんのこと、市場や企業状況等、様々な情報を正しく捉えて活かすための視座の高さや組織を越えたネットワークが重要という学びを得た」

- 「グローバルで活躍されている先生方からの講義において、リアルでしか教わることができないお話やマネジメントスキル、そして高い視座からのものの見方を学んだ」

- 「様々な業界や国から参加している同期生とのディスカッションにおいて、数多くの気付きやものの考え方を学ぶことができた」

ABCTサービス利用者:

- 「海外旅行や海外赴任、留学などでも便利」 (実用性への評価)

- 「安全かつ迅速な取引ができる」 (OSL提携の暗号資産交換サービス利用者)

- 「世界的に有名な選手をスポンサーするほどの信頼性と安定性がある銀行だと感じた」(マニー・パッキャオ氏のスポンサーシップについて)

- 「AppleとGoogleの厳しい審査を通過しているアプリということで安心して使用できる」

- 「使いやすいインターフェースで、いつでもどこでも口座状況の確認や取引ができるのは大きなメリット」(モバイルアプリについて)

特に、モバイルファーストの生活スタイルを持つ若い世代からは、正規アプリストア配信の公式アプリの存在が、銀行選択の重要な決め手になったという声も聞かれます。

これらの声は、ABCTが提供する教育的価値、国際的なネットワーキングの機会、実用的な金融サービスが、利用者に高く評価されていることを示しています。特に、グローバルな視点の獲得、多様な背景を持つ人々との交流、そして信頼性と利便性の高いサービスの提供が、ABCTの強みとして認識されていることがわかります。

12. 考慮しておくべきリスクの洗い出しと参加判断(勝算の可能性)

リスク:

- 規制環境変化: サービス内容/運営方法変更の可能性。日本の金融庁登録状況は銀行の安全性と無関係。

- 為替リスク: 円換算価値変動。

- カウンターパーティリスク: 資金運用先/安全性の確認が重要。

- 情報セキュリティリスク: サイバー脅威、情報漏洩。アプリ審査通過は肯定指標。

- ビジネスモデル持続可能性: 高金利提供には高リターン運用戦略が必要。

参加判断: ABCTは機会提供の一方、従来と異なる特性あり。約20年弱の実績は高評価だが、最終判断は個人の状況次第。

口座開設必要料金約30万円(アフィリエイトプログラムをつけると約60万円)は、銀行への手数料ではなくIVAサポートセンターへのサポート料であるという点も理解しておく必要があります。これは多言語での顧客対応や口座開設手続きの補助などのサービス提供の対価として位置づけられています。一般的に海外銀行の口座開設は現地への渡航が必要であり、渡航費、滞在費、通訳サポートなどを考慮すると、このサポート料は相場よりも安価であると言えます。ABCTのオンラインでの完結型アプローチは、時間的・経済的コストの削減という観点からも魅力的です。

なお、多くの利用者は他者を紹介する意図がなくても「自己アフィリエイト」としてアフィリエイトプログラム付きでの登録を選択し、資産形成の加速化を図っているという点も興味深い特徴です。

暗号資産交換サービスに興味がある方にとっては、香港の規制に準拠した有名な暗号資産取引所OSLとの提携は魅力的なポイントとなるでしょう。OSLは香港証券先物委員会(SFC)からライセンスを取得した信頼性の高い取引所であり、高度なセキュリティとコンプライアンス体制を備えています。

最終的な判断は個人の状況によって異なりますが、以下のようなアプローチが推奨されます:

- 十分な情報収集:ABCTの最新情報、実績、他の利用者の経験などを幅広く調査すること。

- リスク分散:もし参加を決める場合でも、総資産の一部のみを配分し、リスクを分散させること。

- 専門家への相談:独立した金融アドバイザーに相談し、個人の財務状況に照らした客観的なアドバイスを受けること。

- 長期的視点での検討:短期的な高金利だけでなく、長期的な資産形成の一環として考えること。

出金でお困りの方、迅速な日本円受け取りをご希望の方は、お気軽にお問い合わせください。適切な方をご紹介するなど対応致します。

💬 あなたの体験や意見を聞かせてください!

感想・リクエスト・タレコミ、大歓迎!

下の送信ボタンから、あなたの意見をぜひお寄せください。

🎁 今ならもれなく3大プレゼント! 🎁

- 💡 「最新詐欺手口&対策リスト(2025年版)」

👉 急増する詐欺の手口と回避策を、わかりやすく解説! - 💰 「知らなきゃ損!政府の補助金&助成金リスト」

👉 住宅・子育て・医療・教育…今すぐ使えるお金をチェック! - 🏦 「銀行・クレジットカードの隠れ手数料一覧」

👉 知らずに払ってる手数料、サクッと削減する方法を伝授!

👇 あなたの一言が、新たな情報発信のヒントに!

今すぐ送信して、プレゼントをGET🎁✨