人生における様々なリスクに備えるためには、保険は欠かせないものです。 いざ保険に加入しようと思っても、「掛け捨て型」や「貯蓄型」など、様々な種類があり、どれを選べばいいのか迷ってしまう方も多いのではないでしょうか?

この記事では、掛け捨て型保険と貯蓄型保険の違いを分かりやすく解説し、それぞれのメリット・デメリットを比較することで、読者一人ひとりに合った保険選びをサポートします。

この記事の目次(クリックでジャンプ)

1. 掛け捨て型保険と貯蓄型保険の基本

まずは、掛け捨て型保険と貯蓄型保険の基本的な違いを押さえましょう。

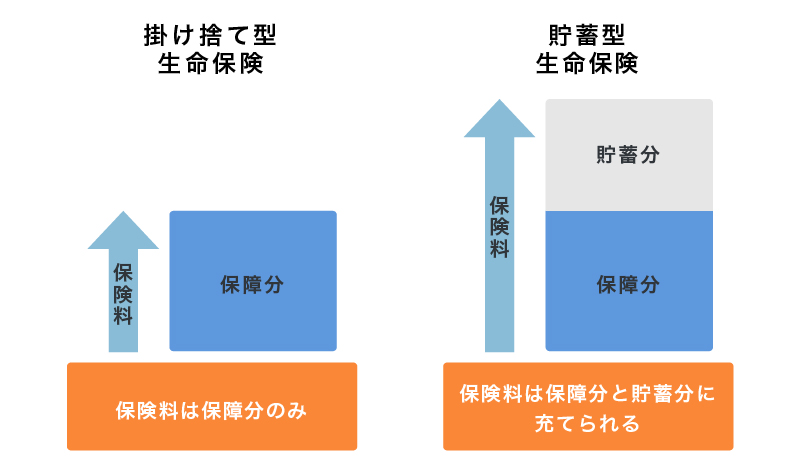

1.1 掛け捨て型保険

保険期間中に死亡や病気など、保障の対象となる出来事が発生した場合にのみ保険金が支払われます。保険期間が満了しても、支払った保険料は戻ってきません。

1.2 貯蓄型保険

掛け捨て型保険と同様に、保障の対象となる出来事が発生した場合に保険金が支払われます。さらに、満期まで生存した場合や中途解約した場合にも、一定の金額が払い戻し金として戻ってきます。

2. 掛け捨て型保険: メリットとデメリット

掛け捨て型保険のメリット・デメリットは以下の通りです。

2.1 メリット

- 保険料が安い: 貯蓄型保険に比べて、保険料が generally more affordable です。 これは、貯蓄機能がない分、保険料に充当される部分が大きいためです。ただし、更新時に保険料が上がる可能性があります。

- 高額な保障を低コストで準備できる: 保険料が安いため、限られた予算でも高額な死亡保障を確保することができます。

- 必要最低限の保障に絞りやすい: シンプルな仕組みのため、保障内容を理解しやすく、自分に必要な保障を明確にできます。

- 住宅購入などの際に、貯蓄型保険を補完する目的で利用できる: 例えば、住宅ローンが残っている期間に、万が一のことがあった場合に備えて、掛け捨て型保険で高額な死亡保障を確保することができます。家族は、掛け捨て型保険の死亡保険金で住宅ローンを完済し、貯蓄型保険の保険金は他の生活資金に充てることができます。

2.2 デメリット

- 保険期間終了後、支払った保険料は戻ってこない: 保険期間が満了すると、それまで支払った保険料は戻ってきません。

- 貯蓄性がない: 貯蓄機能がないため、保険以外の目的で資金を運用したい方には不向きです。

3. 貯蓄型保険: メリットとデメリット

貯蓄型保険のメリット・デメリットは以下の通りです。

3.1 メリット

- 満期や解約時に払い戻し金がある: 満期まで生存した場合や中途解約した場合に、払い戻し金を受け取ることができます。

- 貯蓄と保障を同時に準備できる: 保険と貯蓄を同時に準備できるため、資産形成にも役立ちます。

- 税制上の優遇措置がある場合がある: 一部の貯蓄型保険には、税制上の優遇措置が適用される場合があります。

- 相続対策として活用できる: 貯蓄型保険の死亡保険金は、相続財産として扱われます。そのため、相続税対策として活用することができます。

- 事業承継対策として活用できる: 企業経営者にとって、後継者への円滑な事業承継は重要な課題です。貯蓄型保険は、後継者への資金提供や相続税の納税資金として活用することができます。

- 配当金を受け取れる可能性がある: 貯蓄型保険は、保険会社が運用を行うため、その運用益の一部が配当金として支払われる場合があります。配当金は、保険料の支払いに充当したり、現金で受け取ったりすることができます。ただし、配当金の支払いは保証されていません。

- 積立金は税制上有利に運用される: 貯蓄型保険の積立金は、運用益に対して課税が繰り延べられるため、効率的に資産形成を行うことができます。

3.2 デメリット

- 保険料が高い: 掛け捨て型保険に比べて、保険料が高くなります。 これは、貯蓄機能があるため、その分の費用が保険料に上乗せされるためです。

- 同じ保険料で得られる保障額が低い: 掛け捨て型保険に比べて、同じ保険料で得られる保障額は少なくなります。

- 運用リスクがある: 貯蓄型保険は、保険会社が運用を行うため、運用成績によっては払い戻し金が元本を割る可能性もあります。

4. 掛け捨て型と貯蓄型、どちらを選ぶべき?

掛け捨て型保険と貯蓄型保険、どちらを選ぶべきかは、あなたのライフスタイルや目的によって異なります。

| 項目 | 掛け捨て型保険 | 貯蓄型保険 |

|---|---|---|

| 保険料 | 安い | 高い |

| 保障額 | 高い | 低い |

| 貯蓄性 | なし | あり |

| 払い戻し金 | なし | あり |

| 期間 | 短期~長期 | 長期 |

| 柔軟性 | 高い | 低い |

| 適合する人 |

|

|

例えば、

30歳の会社員Aさんは、結婚を機に保険への加入を検討しています。Aさんは、まだ子供がいないため、死亡保障は必要最低限で、保険料はなるべく抑えたいと考えています。 このような場合は、掛け捨て型保険が適しています。

40歳の会社員Bさんは、子供が2人おり、教育資金や住宅ローンの支払いが残っています。Bさんは、万が一のことがあった場合に備えて、死亡保障を確保したいと考えていますが、同時に将来の資金 needs にも備えたいと考えています。 このような場合は、貯蓄型保険も選択肢に入ります。

4.1 blended life insurance contract とは?

掛け捨て型保険と貯蓄型保険の特徴を組み合わせた保険もあります。 これは、blended life insurance contract と呼ばれ、初期費用を抑えつつ、長期的な保障と貯蓄を両立したいというニーズに対応した商品です。

4.2 ユニバーサルライフ保険とは?

貯蓄型保険の一種に、ユニバーサルライフ保険というものがあります。 これは、貯蓄型保険の中でも、保険料の支払いや死亡保障額の変更など、柔軟性の高い商品です。

5. 保険選びのポイント

保険を選ぶ際には、以下のポイントも考慮しましょう。

- 必要な保障額を把握する: 家族構成や生活水準、ローン残高などを考慮し、必要な保障額を計算しましょう。

- 保険料の負担額を検討する: 無理なく支払える保険料を設定しましょう。家計の収支状況を把握し、保険料が負担にならないか確認することが大切です。

- 信頼できる保険会社を選ぶ: 保険金の支払い実績や財務状況などを参考に、信頼できる保険会社を選びましょう。

- 保険の内容をしっかり理解する: 保険の仕組みや保障内容、約款などを理解した上で加入しましょう。

6. まとめ

掛け捨て型保険と貯蓄型保険は、それぞれにメリット・デメリットがあります。

保障を重視するなら掛け捨て型、貯蓄もしたいなら貯蓄型というように、自分のニーズやライフプランに合わせて最適な保険を選びましょう。

保険選びは、将来の安心を確保するための重要な decision です。この記事を参考に、あなたにとって最適な保険を見つけてください。

具体的にどの保険が自分に合っているのかわからない場合は、オンラインの保険料計算ツールを利用したり、ファイナンシャルプランナーに相談してみるのも良いでしょう。

Disclaimer: この記事は情報提供を目的としたものであり、特定の保険商品や保険会社を推奨するものではありません。

💬 あなたの体験や意見を聞かせてください!

感想・リクエスト・タレコミ、大歓迎!

下の送信ボタンから、あなたの意見をぜひお寄せください。

🎁 今ならもれなく3大プレゼント! 🎁

- 💡 「最新詐欺手口&対策リスト(2025年版)」

👉 急増する詐欺の手口と回避策を、わかりやすく解説! - 💰 「知らなきゃ損!政府の補助金&助成金リスト」

👉 住宅・子育て・医療・教育…今すぐ使えるお金をチェック! - 🏦 「銀行・クレジットカードの隠れ手数料一覧」

👉 知らずに払ってる手数料、サクッと削減する方法を伝授!

👇 あなたの一言が、新たな情報発信のヒントに!

今すぐ送信して、プレゼントをGET🎁✨