この記事の目次(クリックでジャンプ)

1. 日本の年金制度に対するある実業家の視点

日本の年金制度は、高齢になったときの生活を支えるうえで、多くの国民にとって欠かせない社会保障制度です。しかし、その複雑な構造や将来性に対して不安や誤解を抱えている人も少なくありません。ある著名な実業家は、この年金制度の本質と持続可能性を独自の切り口で語り、制度は「破綻しない」と主張しています。この記事では、その解説を中心に、日本の年金制度の仕組みと将来展望を紐解きながら、老後資金を考えるうえで重要なポイントを探っていきます。

この実業家はメディアやSNSなどを通じて、社会問題全般にも積極的な意見を発信しており、年金制度に関しても「絶対に支給される」「それを担保する仕組みがある」と力強く語っています。果たしてその根拠は何なのか。多くの人が一度は気になったことのある「年金の破綻リスク」や「少子高齢化の影響」について、改めて詳しく見ていきましょう。

2. 日本の年金制度の基本構造

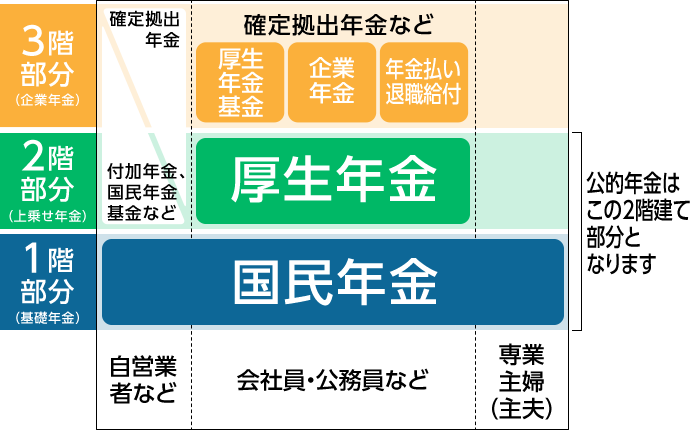

日本の年金制度は「多階建て」とよく呼ばれます。具体的には以下の3つの層で成り立っています。

1階部分(国民年金):フリーランスや自営業、学生なども含め、国民全員が加入する基礎年金です。

2階部分(厚生年金):会社員や公務員が加入する報酬比例型の年金で、企業が保険料の一部を負担します。

3階部分(確定拠出年金・企業年金など):任意で加入する上乗せの年金制度で、税制優遇があるケースも多いです。

この多階建ての仕組みによって、多様な働き方や所得水準に応じた給付を行うことが意図されています。しかし、その分制度が複雑になり、「どの部分が自分に当てはまるのか」「将来いくらもらえるのか」などが分かりづらくなる原因でもあります。

さらに、年金制度についてしばしば誤解されるのは「自分が積み立てたお金が、そのまま将来の自分に返ってくるのではないか」という点です。実は現行の日本の年金制度は「修正賦課方式」を採用しており、今の現役世代が納める保険料は、今の受給世代へ支給されるという仕組みになっています。「自分のお金」というよりは、「世代間で支え合う」という考え方が根底にあるわけです。

3. 修正賦課方式とは? 積立方式との違い

賦課方式とは、現在の現役世代が納めた保険料を、現在の年金受給世代に回す仕組みで、家族内の「仕送り」のようなイメージです。一方の積立方式は、自分が支払った分を資産運用などで増やして、将来自分がそのお金を受け取る仕組みとなります。

日本は、この賦課方式を基本としながら、一部で積立金を持ち、運用していることから「修正賦課方式」と呼ばれるハイブリッド型を採用しています。

「積立方式のほうがしっかりお金が戻ってきそう」と考える人もいますが、少子高齢化が進む日本にとっては、積立方式を完全に採用するほうがリスクが大きい面もあるのです。かつて人口が増加していた時代には積立方式が有効にも思えましたが、現在では人口構造の変化が著しく、制度全体を維持するうえでは賦課方式のメリットも小さくありません。

たとえ個々人の負担や受給額が変動しても、全体として制度が存続するように調整を図れる点が、修正賦課方式の強みと言えます。ある実業家は「破綻することはない」と語るうえで、この調整メカニズムの存在を強く指摘しています。

4. 「年金は本当に破綻しないのか?」という疑問

年金制度において長年取り沙汰されてきたのが「破綻するのではないか」という議論です。少子高齢化によって支える人が少なくなる一方、受給者が増え続ける現状を見ると、不安を抱くのは無理もありません。

しかし、前述の通り、修正賦課方式には制度を柔軟に調整する仕組みが備わっています。以下のような方法で、支給を続けることが可能だというのが、ある実業家の主張です。

- 支給開始年齢を引き上げる:60歳から65歳、そして70歳といった具合に後ろ倒しすることで、給付期間を圧縮し、財政を安定化させる。

- 受給額の調整:物価や賃金動向に合わせて受給額を増減させる仕組みがあるため、財源不足に陥りそうなときは給付を抑制できる。

- 積立金の運用:賦課方式でも一定の積立金があり、公的機関が資産運用を行っている。景気の影響はあるものの、巨額の運用益が期待できるケースもある。

この実業家いわく、これらの調整策があるために「年金はなくならない」というわけです。ただし、年金がもらえることと「自分の理想の金額がもらえるかどうか」は別問題です。支給開始年齢のさらなる繰り下げや、月々の給付額の減少といった形で、個々人の生活には影響が及ぶ可能性があります。

5. 少子高齢化が進む中で見えてくる課題

日本の人口構造は、世界的にも類を見ないペースで少子高齢化が進んでおり、年金制度にとって逆風が強まっています。若い世代が減るということは、保険料を納める人が減り、同時に高齢者人口は増えるため、支えられる側が増える状況です。

ある実業家は、「破綻しない」代わりに、給付額が徐々に減らされるなどの形で制度が維持されるだろうと分析しています。また、多くの専門家も「まったく同じ水準で続くわけではないが、政治的・社会的にいきなり年金をゼロにすることはあり得ない」と指摘しており、結局は現役世代の増減や経済状況に合わせて制度は変化していくことになります。

年金制度が「多少の形を変えながらも継続する」のはほぼ確実でも、そこに頼りすぎると「こんなはずではなかった」と後悔することもあり得ます。若い世代ほど、公的年金への過度な期待だけでなく、私的年金や資産形成、長く働ける環境づくりなどを意識したライフプランが必要となるでしょう。

6. 経済と年金制度の深いかかわり

年金制度は個人の老後を支えるだけでなく、日本経済全体にも大きな影響を与えます。多額の保険料や積立金が運用されることで、株式市場や債券市場にとっては長期の安定資金源となるからです。

そのため、経済成長が続けば積立金の運用益が増え、年金財政も比較的安定しやすくなります。一方で、デフレや経済停滞が長引けば、運用益が期待通り得られないことも十分考えられ、現役世代の所得水準が伸び悩むことで保険料収入も増えにくくなるでしょう。

こうした構造から、年金制度の将来は日本経済全体の動向と切り離せないものとなっています。ある実業家は「巨額の資金があるから破綻はしない」と述べる一方で、経済成長が続かなければ「思うような給付額にならないかもしれない」というリスクも指摘しています。

7. 老後の生活設計:年金以外の選択肢

「公的年金だけでは老後の生活が不安」という声は、年齢を問わず増えている印象があります。実際、年金制度は一種の「最低限の生活を支える」機能として設計されていますが、それだけで満足できる老後を送れるかというと疑問が残るのも事実です。

そこで、ある実業家は「同時に複数の収入源を持つ」ことや「好きな仕事を続ける」ことを強く推奨しています。これは、彼が提唱する「多動力」とも通じる考え方で、働き方の多様化が進む現代においては、一つの会社に勤め上げる生き方だけが正解ではありません。定年退職という概念自体が、これからの時代には徐々に変化していくでしょう。

また、iDeCo(個人型確定拠出年金)やNISA、企業年金などの私的年金制度を活用して、若い頃から積極的に資産形成を行う動きも広がっています。老後を見据えて少しずつ投資や積立を始めることで、将来の生活に余裕をもたせることが可能です。

8. 結論

日本の年金制度は、長期的に見れば複数の課題を抱えながらも、「破綻」という形で突然消滅する可能性はきわめて低いと考えられます。修正賦課方式によって、その時々の現役世代が受給世代を支えつつ、積立金の運用で不足分を補うという仕組みがあるからです。支給開始年齢や給付額の調整を通じて、国は制度自体の維持を最優先するでしょう。

ただし、それは「十分な額をもらえるかどうか」とは別問題です。支給年齢の引き上げや給付水準の引き下げなどにより、思うような金額を得られないケースも十分考えられます。結局のところ、公的年金はあくまで土台として捉え、自分なりの老後の計画や資産形成を併せて考えることが必要です。

柔軟な働き方を取り入れて長く働く、あるいは投資や企業年金を活用しておくなど、多様な選択肢を視野に入れるのが、これからの時代の賢いやり方と言えるでしょう。ある実業家の言葉を借りれば、「年金が破綻しないのは間違いない」が、「何も対策せずに楽に暮らせるほどの給付があるとは限らない」というのが現実です。制度の本質を理解し、自分のライフプランを主体的にデザインすることこそが、未来を切り拓く大きな鍵になるのではないでしょうか。

💬 あなたの体験や意見を聞かせてください!

感想・リクエスト・タレコミ、大歓迎!

下の送信ボタンから、あなたの意見をぜひお寄せください。

🎁 今ならもれなく3大プレゼント! 🎁

- 💡 「最新詐欺手口&対策リスト(2025年版)」

👉 急増する詐欺の手口と回避策を、わかりやすく解説! - 💰 「知らなきゃ損!政府の補助金&助成金リスト」

👉 住宅・子育て・医療・教育…今すぐ使えるお金をチェック! - 🏦 「銀行・クレジットカードの隠れ手数料一覧」

👉 知らずに払ってる手数料、サクッと削減する方法を伝授!

👇 あなたの一言が、新たな情報発信のヒントに!

今すぐ送信して、プレゼントをGET🎁✨