この記事の目次(クリックでジャンプ)

1. はじめに:RL360とは何か

海外のオフショア投資商品として知られるRL360(旧ロイヤルロンドン)は、マン島に拠点を置く保険会社が提供する長期積立型の投資プランです。これまで多くの日本人投資家が契約してきた実績があり、紹介者を通じて勧誘されるケースも少なくありません。しかしながら、複雑かつ高額な手数料構造や、販売手法の不透明さなど多数の問題点が指摘されています。

本記事では、そんなRL360に潜むリスクと、なぜ契約を避けるべきなのかを詳細に解説していきます。さらに、万が一契約してしまった場合の対処法や代替案についても言及します。契約を検討している方はもちろん、すでに契約してしまい「損をしているかもしれない」と感じている方にとっても有益な情報を盛り込みました。

まずは、RL360の概要を理解するとともに、海外オフショア投資商品の特徴やリスクについて改めて考察していきましょう。

2. 高額かつ複雑な手数料構造

RL360が敬遠される大きな理由の一つとして、複層的な手数料システムと高額な早期解約ペナルティが挙げられます。表面的には「長期の積立投資に向いている」と宣伝されることが多いのですが、その実態は以下のように複雑です。

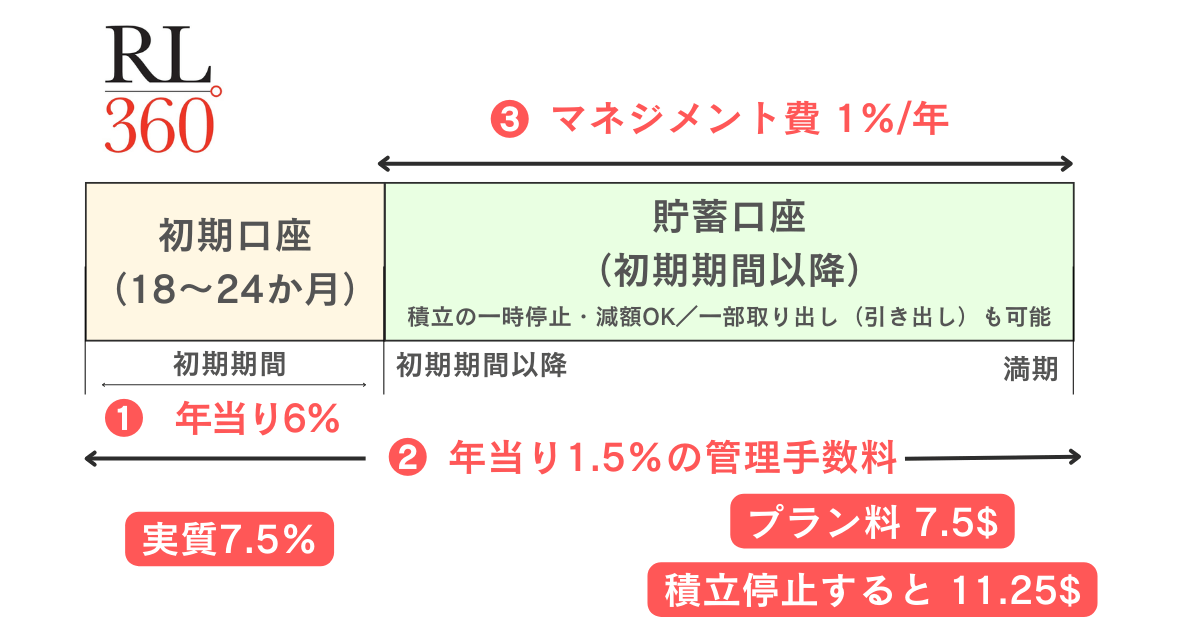

■ 複数にまたがる手数料

RL360では、初期ユニット(初期口座)に対して年間6%の手数料がかかり、通常18~24ヶ月ほど継続する仕組みです。さらに、全口座残高に対して年間1.5%の管理手数料、そして毎月7.5米ドルの契約手数料が追加で発生します。さらには、IFA(独立系ファイナンシャルアドバイザー)に支払う報酬として年間0~1.5%程度が上乗せされるケースも一般的です。

こうした多層的な手数料をすべて合算すると、良心的に見えても実質2~3%、不利な契約形態であれば5%前後まで達することも報告されています。年間5%程度の運用利回りを見込んだとしても、手数料負担のために投資効率が大きく削がれ、初期数年~場合によっては9年目まで元本割れが続く可能性もあるのです。

■ 早期解約時のペナルティ

さらに深刻なのが早期解約ペナルティ。RL360は長期契約を前提とするため、短期間で解約を決断すると極めて高額な手数料が請求されることがあります。特に、初期口座の資産をすべて解約する場合には時価評価額の6~7%程度が手数料として差し引かれ、投資家が実際に手にする金額は大幅に目減りするのです。残存契約期間が長いほど解約手数料が大きくなる仕組みで、「資金が必要になったからすぐに解約したい」という希望すら叶わない場合が多々あります。

こうした構造的な問題は長期の資産形成には著しく不向きで、投資家の意図しないタイミングで資金がロックされるリスクも否めません。実際、「契約を続けていても手数料負担が大きすぎる」と感じて解約を決断したとしても、高額ペナルティによって結果的に更なる損失を招く恐れがあります。

3. 不適切な販売手法と誤解を招く勧誘

RL360自体は詐欺商品ではないという声も存在しますが、問題視されているのは販売方法や勧誘時の説明。MLM(マルチレベルマーケティング)のような紹介制度によって、契約者を増やせば増やすほど紹介者に手数料が入る仕組みを活用しているケースも報告されています。つまり、「投資家の利益よりも紹介者が稼ぐことが優先されがち」という構図が生まれやすいのです。

具体的には「最初は高額の積立を行い、後から減額すれば手数料負担が減る」といった勧誘が典型例です。しかし実際には、初期ユニットの占める割合が大きいと手数料が高止まりし、投資家が思うほどリターンが得られない状況に陥ります。表面利回りで良さそうに見えても、手数料を控除すれば想定以上に低い利回りしか得られないケースが散見されるのです。

また、「元本保証がある」「年利10%で運用できる」など、実態と乖離した説明をされる場合もあります。RL360には元本保証が存在しないにもかかわらず、あたかも確実に増える商品のように宣伝されるケースがあるのは重大な問題です。投資家が後から不安になり、契約内容を再確認してみると「そんな保障はどこにもなかった」という事例も多数報告されています。

4. IFA(独立系ファイナンシャルアドバイザー)への過度な依存

RL360での運用は、多くの場合IFAと呼ばれる独立系ファイナンシャルアドバイザーに委託します。ところが、このIFAとの関係が投資成果を左右するにもかかわらず、実際には信頼関係が築けていない・連絡が取りづらい・説明が不十分など、多くのトラブルが報告されています。

■ IFAとのコミュニケーション不足

契約当初は熱心にサポートしてくれたIFAが、一定期間を過ぎた途端に連絡を無視する、もしくはほぼ応答がないという問題が散見されます。海外在住のIFAだと時差や言語の壁もあり、契約後の運用サポートが不十分なまま放置されるケースが後を絶ちません。

■ 新規契約重視のビジネスモデル

IFAは新規契約が成立したタイミングで保険会社から報酬を得るビジネスモデルを採用していることが多いといわれます。つまり、契約成立さえすればその時点で大部分の収益が確保できるため、契約後の細やかなフォローに積極的でないケースが目立つのです。

■ 運用実績の不透明さ

またIFAの中には、表面利回りだけを強調する業者も存在します。実際には手数料控除後のネット利回りが投資家にとって重要ですが、その説明がうやむやにされがちです。年利8~10%を謳っていても、手数料を引いた後に投資家が得られるリターンは3~4%程度にしかならないケースがあるのです。

5. 契約内容の複雑さと撤退リスク

RL360の契約書は英語で作成されていることが多く、細かい条文を理解しないままサインしてしまう投資家が後を絶ちません。手数料や解約条件が複雑なうえ、日本に居住している投資家向けの充実したサポートを必ずしも提供しているわけではないという問題もあります。

海外保険会社が日本市場から撤退するリスクは決して小さくありません。過去にも、別の海外保険会社が日本での新規募集を停止し、事実上の撤退を余儀なくされた例があります。RL360においても、MLM的な販売方法が横行して商品ブランドを毀損し、日本市場への信頼が失われた場合に撤退する可能性は否定できないのです。

■ 撤退後のサポート

撤退が決定されると、新規契約の受け付けは停止されるだけでなく、既存契約者へのアフターサポートも制限される恐れがあります。さらに、IFAからの情報提供が途絶えてしまったり、手数料体系が変更されたりといった事態も考えられ、投資家が被るデメリットは計り知れません。

6. 回避策と代替案

RL360を契約しないという選択肢はもちろんですが、すでに契約してしまった場合でも回避策が存在します。IFAの変更を検討する、あるいは早期解約して別の金融商品に切り替える方法です。ただし、早期解約には高額なペナルティが伴う場合があるため、専門家に相談しながら慎重に決定することをおすすめします。

■ 国内投資商品の活用

日本にはNISAやiDeCoなどの優遇税制を活用できる投資制度があります。投資信託やETFを使えば、購入時手数料が無料であったり、運用管理費(信託報酬)が年間0.1~1.0%ほどと非常に低コストである商品が多数存在します。RL360の複雑な手数料を負担するよりも、透明性が高くシンプルな投資商品に切り替えるほうが長期的なリターン向上に繋がる可能性が高いでしょう。

■ 海外ETFや個別株への直接投資

もし海外の成長市場や特定セクターに投資したい場合は、海外証券口座を開設して直接ETFや株式を購入するという選択肢もあります。こちらも投資判断は慎重に行うべきですが、少なくともRL360のように毎月高額な手数料が引かれることはありません。契約期間に縛られず、好きなタイミングで売買を行えるメリットも大きいといえます。

7. RL360とどう付き合うべきか:実務的アドバイス

RL360にすでに加入している投資家の中には、「積立を続けるべきか」「IFAを切り替えるべきか」「早期解約すべきか」といった悩みを抱えている方が多数います。ここでは、実務的なアドバイスをいくつか紹介します。

■ IFAの見直し

もし現在依頼しているIFAとのコミュニケーションがうまく取れないのであれば、IFA変更を検討するのも一案です。海外IFAの中には日本人向けにサポート体制を整えている業者も存在し、移管手続きがスムーズに進むケースがあります。手数料率やサポート内容を再度見比べて、自分に合ったIFAを見つけることが重要です。

■ 積立額の調整

RL360の積立額は契約後に調整できる場合がありますが、契約形態によっては初期ユニットの期間中に積立額を減らしても、手数料が大幅に軽減されるわけではありません。むしろ、紹介者のアドバイスに従って高額設定をした場合ほど損が大きくなる可能性があります。積立額を適切に調整しつつ、必要に応じて専門家に詳細を確認することが得策です。

■ 早期解約のシミュレーション

すでに積立額が大きく損失を生んでいる場合、早期解約ペナルティを支払ってでも手を引いたほうが良いケースもあります。ただし、解約タイミングを誤ると手数料負担がより増大し、手元にほとんど資金が戻らない可能性もあります。解約を検討する際は解約シミュレーションをしっかり行い、他の投資商品との比較を行ったうえで判断することが大切です。

8. 結論

RL360は、高額かつ複雑な手数料構造、不透明な販売手法、不十分なサポート体制、契約内容の理解の難しさ、そして日本市場からの撤退リスクなど、多くの課題を抱えています。特にIFAへの依存度が高いことから、投資家が十分な情報を得られないまま契約し、後に大きな損失を被るケースも珍しくありません。早期解約時のペナルティも深刻で、一度加入すると抜け出しにくい仕組みになっている点も見過ごせない問題です。

こうしたリスクを理解したうえでも、あえてRL360に投資する意義が見いだせるなら構いませんが、多くの投資家にとっては代替の投資商品や、国内のNISAやiDeCoのように優遇税制を活用できる仕組みを利用するほうが、コスト面で合理的である可能性が高いといえます。すでに契約している場合は、IFAの見直しや積立額の再検討、解約シミュレーションなどを行い、損失を最小化する道を探ることをおすすめします。

結論として、海外オフショア投資商品であるRL360は、多層的な手数料や不適切な販売手法のリスクが高く、慎重に取り扱わなければ大きな損失を被る可能性が高い商品といえるでしょう。契約前に十分な調査を行い、リスクとリターンを天秤にかけたうえで、より透明性の高い投資手段を検討することが賢明な選択です。

💬 あなたの体験や意見を聞かせてください!

感想・リクエスト・タレコミ、大歓迎!

下の送信ボタンから、あなたの意見をぜひお寄せください。

🎁 今ならもれなく3大プレゼント! 🎁

- 💡 「最新詐欺手口&対策リスト(2025年版)」

👉 急増する詐欺の手口と回避策を、わかりやすく解説! - 💰 「知らなきゃ損!政府の補助金&助成金リスト」

👉 住宅・子育て・医療・教育…今すぐ使えるお金をチェック! - 🏦 「銀行・クレジットカードの隠れ手数料一覧」

👉 知らずに払ってる手数料、サクッと削減する方法を伝授!

👇 あなたの一言が、新たな情報発信のヒントに!

今すぐ送信して、プレゼントをGET🎁✨