フィリピン無登録社債「S DIVISION HOLDINGS」事件の全貌――逮捕の経緯・人物相関・返金可能性を徹底検証

本記事は、国内外の公開情報・報道で明らかになった範囲を基礎に、事実関係をできる限り客観的・時系列で再構成したレポートです。個別名・役職等は逮捕時点や当局発表に基づくため、今後の捜査・公判で更新される可能性があります。

この記事の目次(クリックでジャンプ)

1. 事件の俯瞰――何が問題だったのか

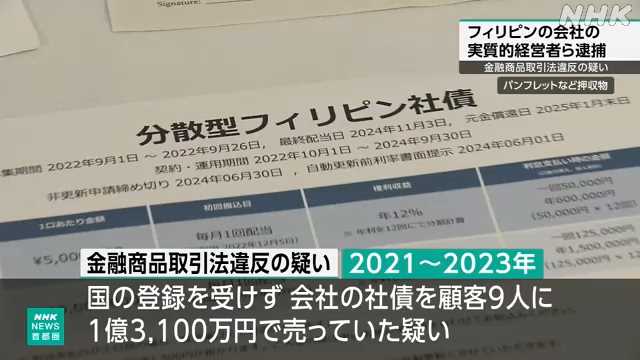

本件の中核は、海外法人が発行する社債(実質は私募性の高い債券)を日本国内で無登録勧誘した疑いにあります。投資家に提示されたのは年利6〜24%級の「高配当」や毎月分配、場合によっては元本安全性を示唆する説明でした。金融商品取引法では、有価証券の募集・売出しや勧誘には登録や適切な届出が求められ、加えて誤認を招く表示は禁止されています。無登録営業の疑いと、高配当の過度な利回り訴求が重なったことで、多数の投資家の意思決定に重大な影響を及ぼしたと考えられます。

2. 時系列でみる逮捕までの経緯

(1)資金調達の開始〜拡大:2010年代後半にフィリピンでの事業展開を謳い、日本国内のセミナーや紹介ネットワークを通じて出資を募る動きが活発化。高配当や事業多角化のストーリーが投資家心理を強く刺激しました。

(2)行政の注視:勧誘が広がるにつれ、監視当局が無登録疑いで調査に着手。停止命令・業務差止めなどの司法判断が積み重なる局面を迎えます。

(3)配当滞り:当初は毎月配当の実績が強い説得材料でしたが、2023年末〜2024年初にかけて支払い遅延や停止が顕在化。送金規制・銀行都合などの説明が示されつつ、新規勧誘は収縮。

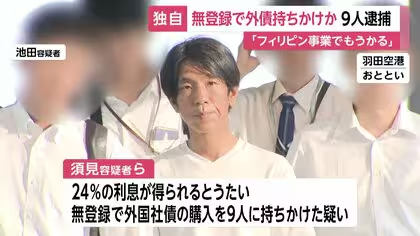

(4)捜査本格化〜逮捕:資金流用・事業実態・勧誘の適法性などが精査され、2025年8月上旬に中心メンバー9名が逮捕。容疑はまず無登録営業に焦点が当たり、詐欺立件の可否は今後の捜査・公判で判断されます。

3. 人物相関と役割――「誰が」「どこで」「何を」

報道で示された枠組みに沿うと、海外持株会社を頂点に、金融・不動産・メディアなどの周辺事業が投資スキームの構成要素として機能していました。国内側では代理店・セミナー運営が見込み客の獲得を担い、地方都市まで網羅する形で水平展開。役割の切り分けが巧妙で、意思決定の中心部は見えにくく、投資家は「企業グループの総体」を前提に信用判断をしてしまいがちでした。

とりわけ「高配当を実現する収益源の説明」は、貸金業やメディア運営、不動産収益など多岐にわたりましたが、資金の実際の流路やリスク開示は断片的。「多角化=安全」という直感的連想が広がる一方で、監査や開示の大前提が希薄な点が構造的な懸念点でした。

4. 勧誘スキームの特徴――「なぜ刺さったのか」

投資家の意思決定を後押しした武器は、主に以下の三本柱でした。

① 高配当(6〜24%)の明示と月次分配の実績提示。

② 海外成長物語+多角化事業による収益源の多重化を強調。

③ 身近なセミナー/紹介/SNSの成功物語(贅沢な生活イメージ)で心理的抵抗を低下。

これらが重なると、投資家側は「機会損失の恐怖」に駆られ、迅速な意思決定に傾きます。初期配当が支払われると自己正当化が働き、追加出資が加速します。ここに情報の非対称性と第三者検証の不足が乗ると、リスクの見落としに繋がりやすくなります。

5. 被害規模と資金の行方(推定)

募集口数は10万円単位から提示され、まとまった額の優遇利回りがアンカリングとして機能。全国的に数千人規模の投資家が関与したとみられ、総額は巨額に達した可能性があります。問題は、配当原資が適正な事業収益に依拠していたのか、あるいは新規資金からの充当がどの程度発生していたかという点。後発資金による前払配当が一定比率で混入していれば、自転車操業(ポンジ・スキーム)の疑いも視野に入れた捜査が行われることになります。

の配当が止まっています-4-11-screenshot.png)

6. 法的論点と捜査の着眼点

初動の立件は無登録営業が中心になりやすく、ここで勧誘の事実と登録の有無、広告表示の適否などが検証されます。詐欺の成否はより厳密で、当初から返す意思がなかった、または投資商品が本質的に虚偽であった等を故意や共謀のレベルで立証する必要があります。資金流用・資産散逸、関連会社への資金移転、送金経路などの追跡がカギとなります。

7. 返金の可能性――現実的な見立て

最も関心の高い論点が返金可能性です。結論から述べれば、没収・追徴・被害弁償がなされても原資が尽きていれば回収率は限定的になりがちです。海外への資金移転や消費・散逸が進んでいる場合、資産保全の実効性は下がります。投資家が取り戻せるのは一部に留まる事例が多く、時間コストも考慮が必要です。二次被害(回収代行詐欺)の芽も早期に摘むべきで、「すぐ返せる」「特別なルートがある」といった提案には最大限の警戒が必要です。

8. 投資家保護の観点――チェックリストで再発防止

(A)商品・発行体の基礎:発行体の財務/監査/ライセンス/募集届出。監督当局登録の有無は最優先で確認。

(B)利回りの妥当性:無リスク金利+リスクプレミアムの観点で整合的か。恒常的二桁利回りは要注意。

(C)販売実務:適合性・情報提供義務・広告規制。元本保証や解約自由の強調はミスリーディング。

(D)資金の流路:関連当事者取引や送金スキームの説明が曖昧なら後戻り。

(E)ガバナンス:独立社外の存在、四半期開示、モニタリング体制。

9. よくある質問(FAQ)

Q1:初期に配当は出ていた。安全の裏付けでは?

A:初期配当の存在は安全の証左になりません。新規資金からの充当や一時的なキャッシュ繰りでも実現可能だからです。

Q2:海外事業が本当にあれば問題ないのでは?

A:事業の有無と投資スキームの適法性は別問題。登録・開示・適合性が伴わねばリスクは飛躍的に高まります。

Q3:今からできる現実的対策は?

A:記録の保全(契約書・送金記録・やり取り)、一次情報の集約、二次被害の遮断。感情より時系列の整理を優先しましょう。

10. 編集後記――「物語」と「検証」の距離

投資はしばしば美しい物語から始まります。海外成長、社会的意義、多角化、成功者の象徴。しかし、検証なき物語は容易に同調圧力へ転じます。数字と制度で磨いた冷静さを、どんな時も失わない――その当たり前を、本件は静かに突きつけています。

結論

本件の本質は、無登録の勧誘と高配当の物語が構造的に結びついたリスクにあります。逮捕の経緯は、監督当局が違法性を重視してきた軌跡を示し、人物相関は役割分担の巧妙さを物語ります。返金の可能性は一般に限定的で、資産保全の初動と二次被害の遮断が最重要。投資家は、登録・開示・利回りの整合性という三点セットで最低限の防御線を築くべきです。