本記事は提示いただいた要旨(収益モデルの整合性、収益構造への疑義、会社実態、過去実績、疑問点の整理)を起点に、DHPの構造と収益性を多角的に検証する。宣伝文句から一歩離れ、分配の原資、参加者の損益、継続性、および2025年以降の規制強化の流れを踏まえた論点を順に明らかにする。

本記事は提示いただいた要旨(収益モデルの整合性、収益構造への疑義、会社実態、過去実績、疑問点の整理)を起点に、DHPの構造と収益性を多角的に検証する。宣伝文句から一歩離れ、分配の原資、参加者の損益、継続性、および2025年以降の規制強化の流れを踏まえた論点を順に明らかにする。

この記事の目次(クリックでジャンプ)

1. 要点3行

- DHPはNFT競馬ゲームMETAHORSEと多層の報酬(マトリックス/バイナリー/オービット)を組み合わせたモデルを採用している。

- 一般的にこの種のモデルは、拡大鈍化時に報酬回転が滞りやすい構造的課題を抱える傾向にある(※消費者庁の一般的注意喚起に基づく)。

- 参加に際しては、実績・ガバナンスの裏付けに加え、特商法表記の正確性や社会的評判リスクを慎重に見積もる必要がある。

2. 背景――提示情報の咀嚼と論点の地図

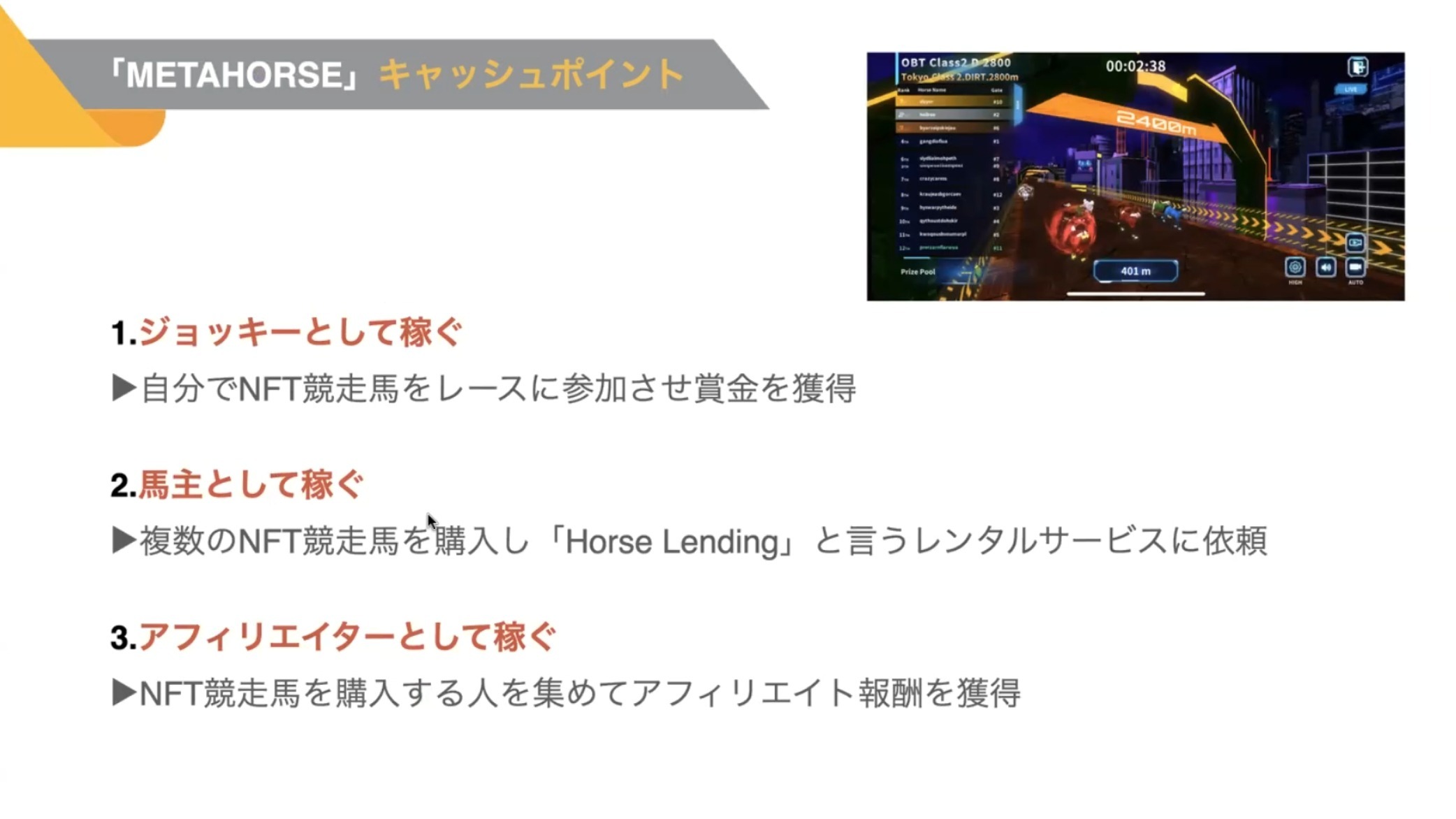

DHPの中心にMETAHORSE(NFT競走馬)を置き、ゲーム収益と報酬プランで継続率を高める構想が語られている。参加費はα段階で60ドル、上位のHEXA段階ではパッケージ別に拡張される仕組みだ。

説明会等では「紹介ゼロでも配当の可能性」「ゲームで会費を賄える」「負けても2%プラス」といった魅力的な文言が用いられることがある。だが、投資判断においては、これらの成立条件と持続性を客観的に検証する必要がある。

3. 概要――二段階のステージと多層ボーナス

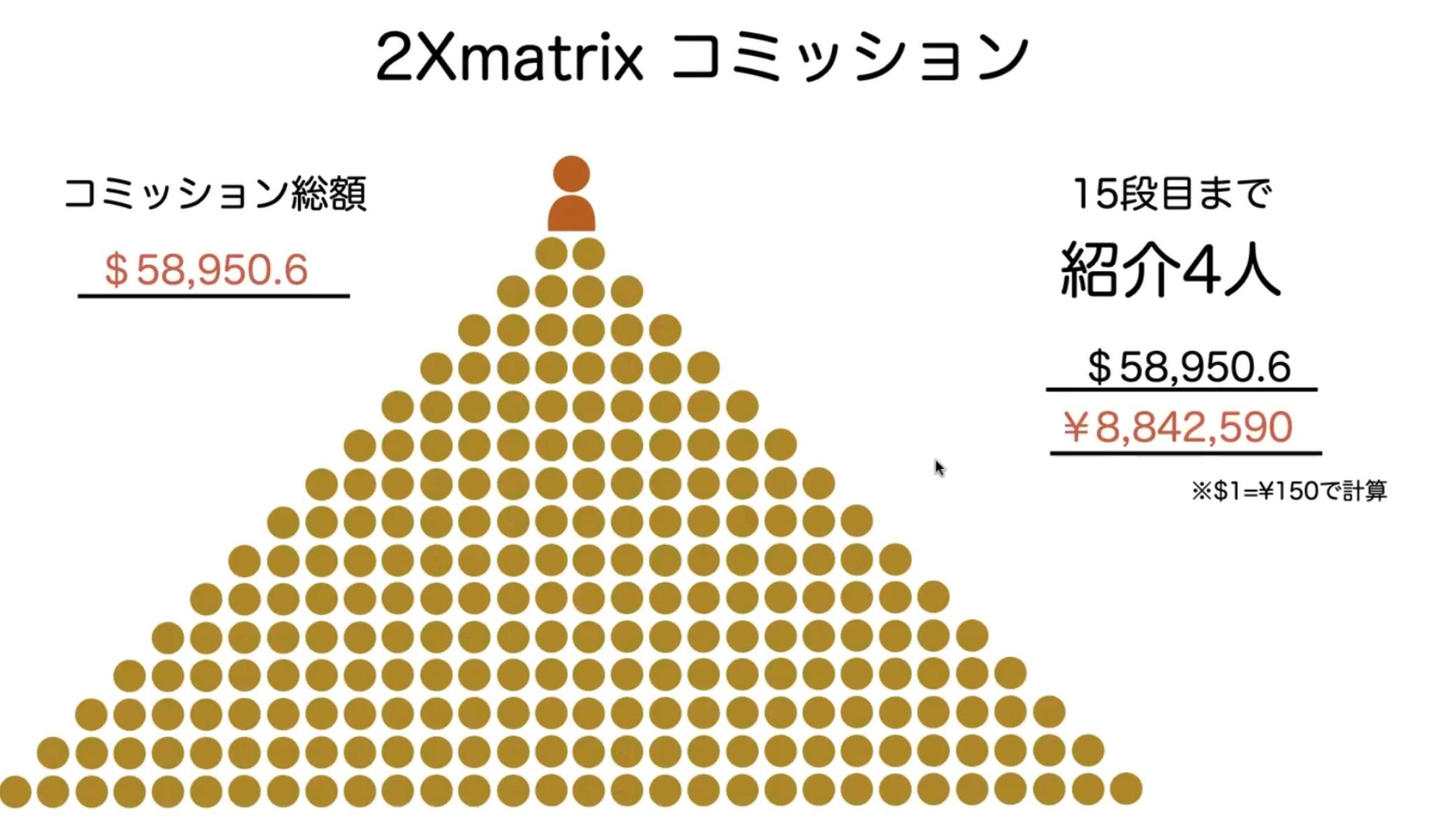

アルファ(α):一律60ドルで参加し、2×N型のマトリックスに配置される形式。下層が埋まるほど上位に分配が流れる仕組みであり、理論上は紹介ゼロでも配当が発生し得ると説明される。

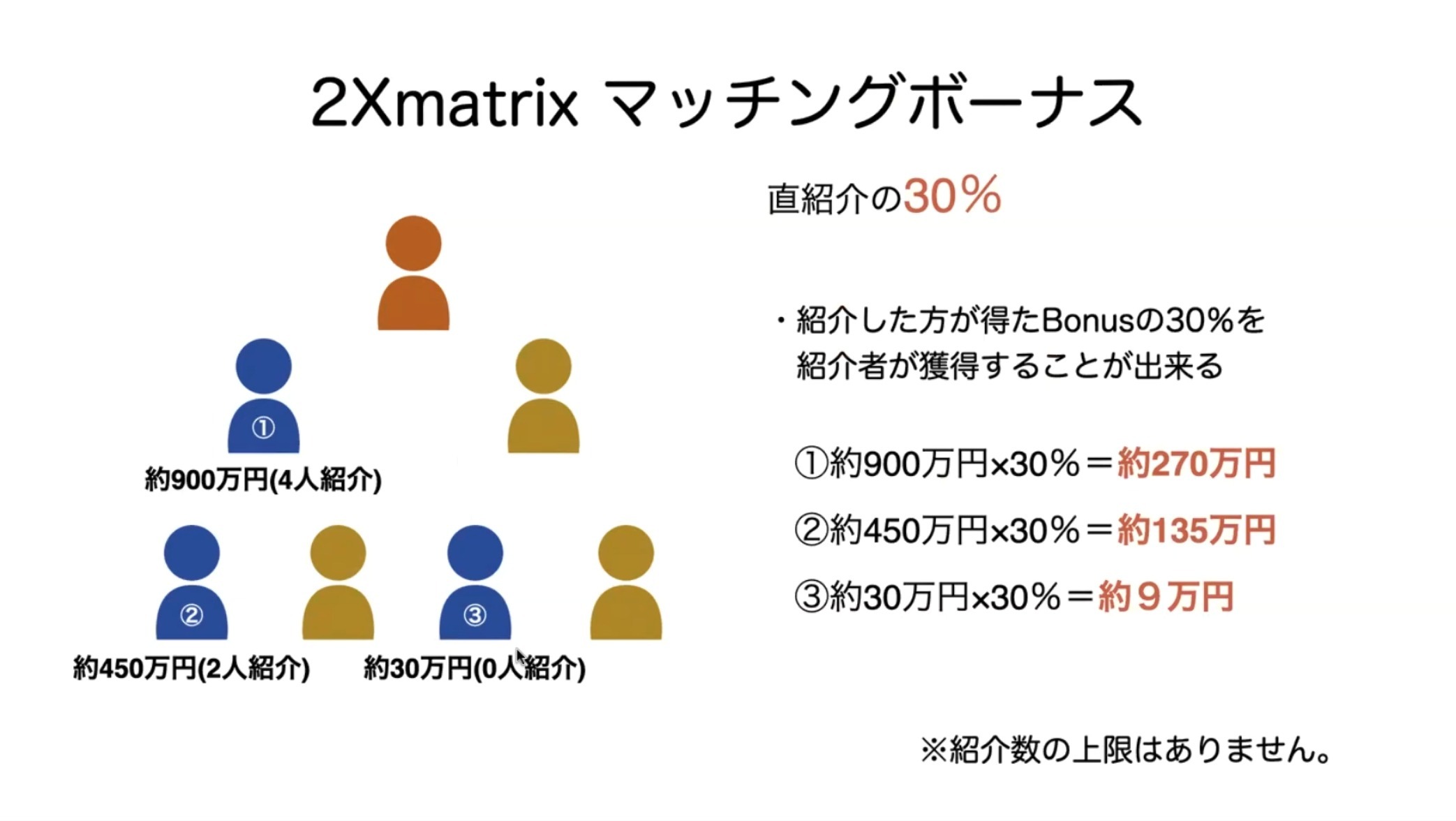

ヘキサ(HEXA):Basic〜Platinumまでのパッケージで権利を拡張。ユニレベル、バイナリー、オービット、プール分配など複層の報酬が設定されている。

ゲーム×会費充当:複数のミニゲームにエントリーしてポイントを得て、月額費用を相殺する設計が示唆されている。

4. 原理――分配はどこから生まれるか

分配の源泉は大きく二つに整理できる。第一に、参加費やパッケージ購入によるコミュニティ内の資金流。第二に、ゲーム内の取引・手数料・NFT販売等の収益だ。

短期的に厚い分配を実現する場合、構造上、前者の「新規資金」の寄与が大きくなる傾向がある。一般論として、外部収益(広告や純粋なゲームユーザーの課金)の比率が低い場合、拡大依存性とボラティリティが高まるリスクがあることは留意すべきだ。

※出典:消費者庁「暗号資産に関する消費者トラブルへの注意喚起(2025年版)」より、モノなしマルチの構造的リスクを参照

5. 実装概要――報酬プランの力学

マトリックス:指数的に下層が広がるモデル。末端まで会員が埋まらなければ、説明される理論値には届かない可能性がある。再配置(パート更新)は流動性確保策だが、新規流入への依存度は依然として高いと考えられる。

バイナリー:左右の弱い側(レッグ)のポイントに応じて週次配当が決まる。強弱の偏りをどう均すかがカギで、一般的に活発な勧誘活動がなければ回転しにくい側面がある。

オービット:一定ポイント蓄積で日次配当が回る設計。上限回転があるため、組織の成長が鈍化すると上限到達が難しくなるケースも想定される。

6. 評価指標――持続性を測る定点

- 外部売上比率(コミュニティ外の顧客から得る収益割合)。

- ゲームKPI(日次/週次のアクティブ、課金率、継続率)。

- NFT流動性(出来高、スプレッド、約定速度)。

- 配当回転率(弱側レッグの累積ペース)。

- 規約改定頻度(報酬・換金条件の変更履歴)。

7. 影響――ステークホルダー別のメリデメ

参加者:初期費用と時間投下で配当を狙う。拡大初期は見映えが良いが、鈍化局面では回収に時間を要するリスクがある。

紹介者:早期・広域のネットワーク次第で短期の収益が期待できる一方、プロジェクト停滞時には紹介責任や関係資本の毀損リスクが残る。

注意

- 「負けても2%プラス」等の設計は、相応の外部原資が必要となる。外部収益が弱い時は、内部マネーの循環に依存している可能性がある。

- 会費のポイント充当は表面負担を軽く見せるが、その原資の健全性が問われる。

- 換金経路の制約やスプレッド(売買差額)は、実質利回りを低下させる要因となり得る。

8. 論点Q&A――よくある主張と現実の視点

Q1. 紹介ゼロでも稼げる?

理論上は可能と説明されるが、それは「マトリックスの下層が自動的に埋まる」ことが前提である。全体の流入が鈍化すれば、配当が停滞する可能性は否定できない。

Q2. 会費は実質無料?

ポイントで支払えるとしても、そのポイントに換金性や裏付けがあるかが重要だ。内部循環のみであれば「数字上の相殺」に留まる懸念もある。

Q3. ゲーム収益で十分に回る?

外部ユーザーの獲得・維持とトークン価格の安定が必須条件となる。昨今のGameFi市場の動向を見るに、このハードルは一般的に高い。

Q4. 法的な安全性は?

特定商取引法(連鎖販売取引)や消費者契約法などの規制対象となる可能性がある。実態として「利益を得るための勧誘」が主であれば、厳格な法規制の下に置かれる。

※出典:消費者庁「連鎖販売取引|特定商取引法ガイド」

9. 数量面の現実――“理論値”が現実化する条件

αの最大配当に至るには、指数的な参加者の増加が必要となる。再配置システムがあったとしても、エコシステム全体としては「新規流入と追加購入」の勢いが不可欠であることは、数理モデル上の事実と言える。

ヘキサで権利収入を狙う場合も同様だ。弱側レッグが細れば回転は止まり、上位称号のプール分配も減少する構造にある。

10. 利点とリスク――冷静な両面評価

利点:初期の見返りが速い可能性がある点、ゲームというプロダクトが介在するため参加ハードルが低い点、報酬ラインが多くエンゲージメントが高まりやすい点。

リスク:拡大鈍化時の収益劣化、内部循環への依存懸念、規制リスク、対人関係の摩擦、および換金条件変更の不確実性。

11. 会社・実績の点検――信頼性を量る基準

- 運営体の登記・役員履歴・資本関係・第三者監査の有無。

- 開発会社の過去タイトル継続期間、収益モデルの透明性。

- ゲームKPIの継続開示(同接数、継続率、課金率など)。

- NFT二次流通の出来高推移と買い手の多様性。

- 公式発表されている提携や実績についての一次情報の裏取り(公式サイト等の確認)。

12. 費用・時間――隠れコストまで含めた損益

初期費やパッケージ費に加え、月次費、為替・送金・換金の手数料、税務対応、学習コスト、日々のログイン時間が積み上がる。

「会費はポイントで相殺」できたとしても、時間価値(機会費用)は発生している。時給換算で見て、投下労力に見合うリターンか冷静に評価したい。

13. 注意点――FOMOと誇大表示の見分け方

警戒すべきサイン(レッドフラグ)

- 「今だけ」「今月末で特典締切」など、判断を急かせる強い訴求。

- 「負けてもプラス」等のリスクとリターンのバランスを欠いた強調。

- 「平均的な実績」ではなく、例外的な成功例のみを一般化する話法。

- 解約・換金・手数料の条件が曖昧、または頻繁に変更される場合。

- 第三者機関による監査レポートや具体的なKPIが未開示。

14. 参加前チェックリスト――リスク管理の実務フレーム

- 最悪ゼロになっても生活に影響しない完全な余剰資金のみで参加する。

- 家族や信頼できる第三者の客観的意見を取り入れる。

- 投下時間と見込利益を時給換算でシミュレーションする。

- 資産の出口設計(いつ日本円に戻すか、撤退ラインはどこか)を事前に決める。

- 一次情報の裏取り(特商法に基づく表記、利用規約、税務区分)を完了する。

15. シナリオ分析――好調・停滞・悪化の分岐

好調シナリオ:外部ユーザー基盤が順調に拡大し、広告・提携収益が育つことで、内部循環依存が相対的に低下する。

停滞シナリオ:新規加入が鈍り、バイナリーの弱側レッグが伸び悩む。トークン価格の軟化と合わせて実質配当率が下がる。

悪化シナリオ:流入が停止し、支払いの遅延や換金制限が発生する。参加者の損失とプロジェクトへの評判毀損が顕在化する恐れがある。

16. FAQ――よくある疑問の補足

税務はどうなる?

ポイント・トークン・NFT売却益は、雑所得等の課税対象になり得る。確定申告に備え、帳簿と取引履歴の保存が不可欠だ。

※出典:国税庁「暗号資産に関する税務上の取扱いについて」

紹介は必要?

収益を最大化するためには、システム上、勧誘活動が重要になるケースが多い。その際は、特定商取引法などの法令遵守が求められる。

長期視点は?

プロジェクトの透明性と外部売上の比率が鍵となる。客観的な数値開示が進むのであれば、信頼性は高まるだろう。

17. 結論――“四点セット”を満たせないなら慎重な判断を

DHPの魅力は多層設計と初速の期待にあるが、事業構造上のリスクも無視できない。余剰資金・第三者視点・出口戦略・一次情報の四点セットを満たせないなら、参加は見送る判断も合理的だ。

関与する場合も限定額で試行し、KPIと規約改定を定点観測することをお勧めする。甘いフレーズより、数値と仕組みで冷静に判断したい。

💬 あなたの体験や意見を聞かせてください!

感想・リクエスト・タレコミ、大歓迎!

下の送信ボタンから、あなたの意見をぜひお寄せください。

🎁 今ならもれなく3大プレゼント! 🎁

- 💡 「最新詐欺手口&対策リスト(2026年版)」

👉 急増する詐欺の手口と回避策を、わかりやすく解説! - 💰 「知らなきゃ損!政府の補助金&助成金リスト」

👉 住宅・子育て・医療・教育…今すぐ使えるお金をチェック! - 🏦 「銀行・クレジットカードの隠れ手数料一覧」

👉 知らずに払ってる手数料、サクッと削減する方法を伝授!

今すぐ送信して、プレゼントをGET🎁✨