LED(LAOS ETANAL Diffusion)と称する投資案件について、詳細な調査報告をまとめました。この案件は、高利回りを謳った仮想通貨マイニング投資を装い、多くの人々から資金を集めていますが、専門家や過去の類似事例からの分析により、その実態は極めてリスクが高く、詐欺的である可能性が高いと判断されます。

-

-

【要注意】ラオス関連投資詐欺の実態:ラオランド・岡根・菅井・湯田氏の動向は?

続きを見る

この記事の目次(クリックでジャンプ)

1. リスク評価と懸念される実態

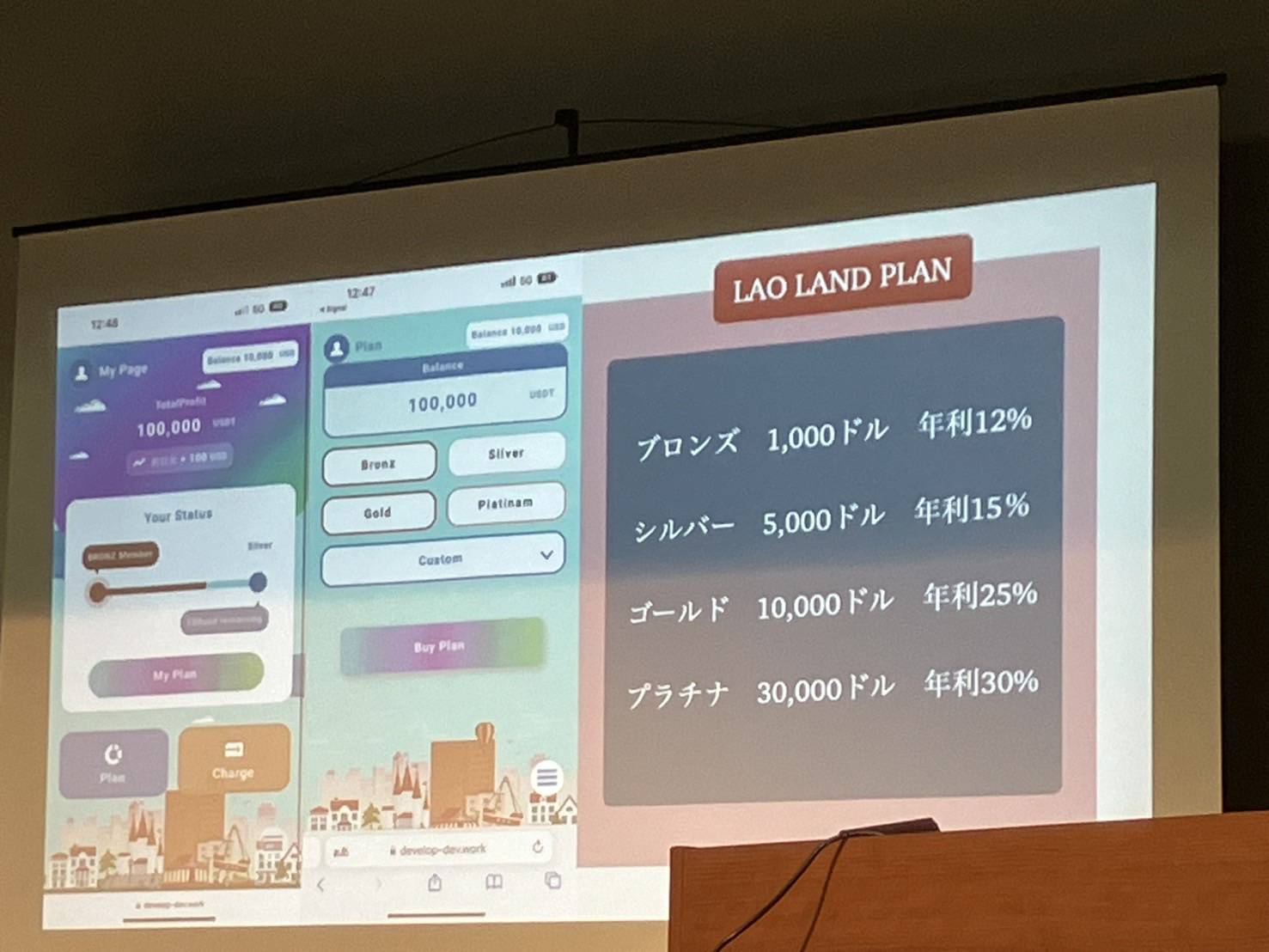

1.1 LED(LAOS ETANAL Diffusion)の概要

本案件は表向き「ラオスでの仮想通貨マイニング投資」と称するものです。勧誘者は「1万ドルで仮想通貨マイニングができる権利を購入すれば利率30%の利益が得られる」と誘導し、さらにそのマイニング利益をラオスのJDB銀行に預金すればJDB銀行発行のデビットカードで日本国内で引き出せて税金もかからないと宣伝していました。

しかし、こうした謳い文句には経済合理的・法的な観点から多数の疑問があります。まず、年利30%という確定的利回りは、価格変動の激しい現在の暗号資産市場において保証できるものではありません。また、近年はマイニング難易度の上昇により、以前ほど容易に利益を上げられる状況ではないというのが一般的な見解です。

また、海外銀行口座を使った節税という触れ込みも法律上問題となるリスクがあります。日本居住者が海外銀行口座を開設すること自体は可能ですが、勧誘者が業として口座開設を斡旋する場合、日本の内閣総理大臣の許可を受けた「銀行代理業者」でなければなりません。無許可での勧誘行為は銀行法違反に問われる可能性があります。加えて、海外口座で得た利益であっても、日本居住者は全世界所得課税の原則に基づき申告が必要であり、「非課税で引き出せる」という説明は脱税を助長しかねない誤った案内です。

このように、LEDの表向きの事業モデルには多数の不自然・不合理な点があり、専門家や有志による調査でも早い段階から「ポンジ・スキーム(自転車操業的資金循環)の疑いがある」と強く指摘されています。

1.2 ラオランドとの類似性

LEDは過去に勧誘が行われていた「ラオランド(LaoLand)」案件とスキームや関与者が酷似していることが判明しています。ラオランドは「ラオスの不動産に投資すれば年利30%の配当が得られる」と喧伝された案件でしたが、その後の運用実態が不明瞭となり、多くのトラブルが報告されています。

当時から金融当局に無登録のファンドであることが指摘されており、公式サイトの閉鎖や連絡不通など、投資トラブルに発展する典型的な動きを見せていました。投資額に応じた会員ランク分けや、高配当の提示といった特徴もLEDと共通しています。

調査ブログ等では「LEDはラオランドの実質的な後継案件ではないか」と推測されており、商材を不動産からマイニングに変えただけで、同一グループによる資金集めである可能性が疑われています。一般的に、悪質な投資マルチ商法では、一つの案件が立ち行かなくなると、名前や建前を変えて同様の勧誘を繰り返す「次々販売」の手口が取られる傾向があります。

1.3 違法性の指摘と当局の動き

LEDに対しては、当初よりコンプライアンス上の重大な懸念が示されていました。金融庁に登録のないまま、不特定多数に対し元本保証や確定的利回りを謳って出資を募る行為は、出資法違反や金融商品取引法違反の疑いがあります。また、連鎖販売取引(マルチ商法)において概要書面や契約書面を交付しない勧誘は特定商取引法違反となります。

実際、本件に関与が疑われるY氏(通称:湯田氏)は、過去の類似案件において特定商取引法違反の容疑で逮捕された経歴があり(後述)、その際も「虚偽の説明を用いて投資勧誘を行っていた」ことが警察の捜査で明らかになっています。また、同氏が過去に関与した「ライズトークン(XRT)」については、被害者団体の代理人弁護士から「ポンジ・スキームの疑いが濃厚である」として注意喚起がなされていました。

こうした背景から、LEDについても投資リテラシーの高い層からは早期に「危険な案件」として認識されていました。2024年から2025年にかけては、警察庁が「SNS型投資詐欺」への対策を強化しており、著名人を騙る広告や、マッチングアプリ、紹介制コミュニティを通じた投資勧誘への監視を強めています。

在ラオス日本大使館も、「ラオス関連の投資話には詐欺的な勧誘が多発している」として公式に注意喚起を出しています。これは特定の案件名こそ明示していませんが、「必ず儲かる」「高配当」といった甘い言葉による勧誘全般に対する強い警告であり、LEDのような案件もその対象に含まれると考えられます。現在、SNS上では金融庁や警察への情報提供を呼びかける動きが活発化しており、当局も実態把握を進めているとみられます。

2. 最新のニュース記事・告発情報

2.1 SNSでの告発と内部情報

LEDに関しては、SNSやYouTube上で活発な情報共有や告発が行われています。2024年の段階で、「過去に問題となった投資グループが、新たに『ラオランド』『LED』なる案件の勧誘を始めている」との情報が拡散されました。その中ではS氏やO氏といった人物名が挙げられ、「過去に破綻した案件に関与していた人物らが、金融庁無登録のまま勧誘を行っているため注意が必要」と警鐘が鳴らされました。

Twitter(X)上では、投資詐欺撲滅を掲げるアカウントが、セミナーの日程や場所を特定し、注意を呼びかける動きも見られました。「本日大阪セミナー開催。過去の案件同様、資金が戻らなくなるリスクが高い。騙されないで」といった投稿がなされ、具体的な注意喚起が行われています。

また、「予定されていた福岡セミナーが急遽中止になった」との報告もあり、ネット上の追及や当局の監視の目を気にして、運営側が活動を縮小・隠蔽し始めている可能性も指摘されています。

2.2 被害の現状と相談事例

現在、LEDに出資してしまった方からの不安の声や相談がインターネット上で散見されます。「知人からラオスの投資話で年利30%と聞いたが、配当が滞るのではないか」といった相談に対し、専門家からは「出資法違反の疑いが強く、資金回収が困難になるリスクが高い」との回答が寄せられています。

先行するラオランド案件等では、「返金対応する」と言いながら実際には少額のみ、あるいは一切返金されずに連絡が取れなくなるケースが報告されています。これはポンジ・スキームが破綻する際の典型的なパターンです。

被害者の中には弁護士に相談し、集団訴訟や刑事告訴を検討する動きも出ています。2023年12月には、Y氏らが関与した別案件の民事訴訟において、勧誘者側の責任を認め返金を命じる判決も出ており、司法も悪質な投資勧誘に対して厳しい姿勢を示しています。今後、LEDに関しても被害届の受理が進めば、捜査当局による摘発等の動きが具体化する可能性があります。

2.3 金融当局の見解・対応

金融庁や消費者庁は、具体的な案件名を公表する前の段階から、「海外事業」「暗号資産」「マイニング」を謳う不審な投資勧誘に対して繰り返し注意喚起を行っています。

金融庁は無登録で金融商品取引業を行う業者に対して警告書の発出や名称公表を行っており、LEDのようなスキームについても、違法性が確認され次第、厳正に対処する方針です。もし本件が組織的な詐欺行為と認定されれば、警察庁の特殊詐欺対策プロジェクトなどの枠組みで捜査対象となる可能性もあります。

現段階で懸念される法的問題点は以下の通りです。

- 無登録での出資募集(金融商品取引法違反の疑い)

- 元本保証や確実な利益を誤信させる勧誘(出資法違反等の疑い)

- 法定書面の不交付(特定商取引法違反)

過去、Y氏らのグループが関与した案件では逮捕者も出ています。今回のLEDについても、同様の法的問題を含んでいる可能性が高く、被害拡大防止のためにも当局の迅速な介入が期待されています。

3. 関与が取り沙汰される人物

3.1 Y氏(通称:湯田氏)

本案件の中心的人物の一人と目されている人物です。Y氏は過去に複数のマルチ商法型投資案件に関与しており、一部メディアやネット上では、その手法が「ポンジ・スキーム的である」と批判を受けてきました。

過去には「レブキャピタルファンド」や「ジュビリーエース」といった、後に破綻し社会問題となった案件に関わっていたとされ、これらの案件で巨額の資金が動いたと言われています。Y氏自身、2021年には特定商取引法違反(不実告知・書面不交付)の容疑で福岡県警に逮捕された経歴があります。この事実は、同氏が関わる投資話において法令順守が軽視されていたことの証左とも言えます。

3.2 O氏(通称:岡根氏)

LED案件において現場での勧誘活動を主導しているとされる人物です。O氏はY氏に近い関係者と見られ、ラオランドやLEDのセミナーで講師役を務めているとの情報がSNS等で拡散されています。

2024年9月に予定されていたセミナーにも登壇予定でしたが、直前で中止になるなど不可解な動きを見せています。O氏は過去の「PlayMe」等の案件にも関与していたとの指摘があり、一連の投資スキームにおいて集客や勧誘の中心的役割を担っている可能性があります。

3.3 その他の関係者

LEDおよびラオランドには、他にも過去の投資案件に関わったとされる人物の名前が浮上しています。例えばS氏(通称:菅井氏)は、かつて問題となった仮想通貨プロジェクトに関与していた人物として名前が挙がっています。

また、Y氏(通称:湯浅氏)も同様に過去の案件からのつながりで、今回のスキームに関与しているとみられます。これらの人物は、過去の案件が破綻した後も、形を変えて新たな投資話の勧誘を続けていることから、投資家からは「常習的なグループである」と警戒されています。

4. なぜ関係者はすぐに逮捕されないのか?

4.1 法の抜け穴と立証のハードル

投資トラブルにおいて警察の介入が遅れる背景には、日本の法律における詐欺罪の立証要件の厳しさがあります。

「投資」ではなく「権利販売」の形式

LEDでは「マイニングマシンの権利をNFTとして販売する」という形式を取っているとされます。これにより、金融商品取引法の規制を回避しようとしたり、「商品販売」という建前で出資法の網を逃れようとする意図が見え隠れします。

「騙す意思」の立証

詐欺罪を成立させるには、最初から騙すつもり(欺罔行為)があったことを証明する必要があります。「事業に失敗して配当が出せなくなった」という言い訳を崩す証拠が必要なため、完全に破綻し、運営実態がないことが明らかになるまで警察が動きにくい事情があります。

「自己責任」の抗弁

「投資にはリスクがある」との説明が形式的にでもなされている場合、民事上のトラブル(債務不履行)とみなされ、警察が「民事不介入」の原則から即座に捜査着手できないケースがあります。

4.2 捜査の難しさと被害の潜在化

マルチ商法の構造

参加者が新たな勧誘を行うネットワークビジネス形式の場合、被害者が同時に加害者(勧誘者)の立場になることがあります。そのため、自分が罪に問われることを恐れて被害届を出しにくいという心理的ハードルが存在します。

海外拠点の利用

ラオス等の海外銀行や法人を利用することで、資金の流れを不透明にし、日本の捜査当局による追跡を困難にさせています。国際的な捜査共助が必要となるため、解明には時間がかかります。

4.3 結論:逮捕されない=安全ではない

「逮捕されていないから安全な案件だ」というのは大きな誤りです。過去の巨額詐欺事件でも、破綻から逮捕まで数年を要したケースがほとんどです。現在進行形で監視されている可能性が高く、ある日突然、強制捜査が入るリスクを常に抱えています。

5. グロー(GROW)とは?

5.1 会社の実在性に関する疑問

LEDの説明会資料等には「グロー(GROW)」という企業名が登場し、「JDB銀行と提携するシステム会社」などと紹介されています。しかし、調査を行っても日本国内および主要国における「グロー」の正式な法人登記や、実体のあるオフィス所在地は確認できませんでした。

通常、銀行と提携して金融システムを開発するような企業であれば、公式サイトや登記情報が容易に確認できるはずです。それが見当たらないことから、実体のないペーパーカンパニーである可能性が極めて高いと言わざるを得ません。

5.2 説明される事業内容と矛盾

JDB銀行との関係

LED側は提携を謳っていますが、JDB銀行の公式サイトや公式発表には「グロー」との提携事実は一切記載されていません。銀行の名を勝手に利用している疑いがあります。

マイニング事業の実態

「ラオスにマイニングファームがある」とされていますが、その具体的な場所や稼働状況を示す客観的な証拠(第三者機関による監査レポート等)は公開されていません。

5.3 結論:信憑性に欠ける運営主体

- 法人登記が確認できない

- 銀行との提携を裏付ける公式情報がない

- 事業実態の証明がない

これらの点から、「グロー」という会社は、出資者を信用させるために作り上げられた実体のない存在(ダミー)である疑いが濃厚です。運営母体が不透明な案件にお金を預けることは、資産を失うリスクに直結します。

6. 周りで引っかかりそうな人がいた時の対応

もしあなたの周りにLEDや類似の投資案件に興味を持っている人がいたら、冷静に以下の点を伝え、思いとどまるよう説得してください。

- 「リスクとリターンのバランス」がおかしい

- 現在の市場環境で「年利30%」を安定して出し続けることは極めて困難です。「絶対に儲かる」「元本保証」といった言葉が出たら、その時点で詐欺を疑うべきです。

- 「海外」や「暗号資産」は確認が難しい

- 現地に行かなければ確認できない、仕組みが複雑で理解できない案件は、実態がないことの裏返しであることが多いです。

- 金融庁の登録を確認させる

- 「金融庁に登録している業者か?」と確認してください。無登録であれば、その時点で違法な勧誘です。

- 相談窓口を紹介する

- 消費者ホットライン(局番なし188)

- 警察相談専用電話(#9110)

- 金融庁「金融サービス利用者相談室」

最も重要なことは、「その場でお金を払わない」「契約しない」ことです。 一度支払ってしまうと、海外送金や暗号資産送金の場合、取り戻すことは極めて困難になります。

-

-

【要注意】ラオス関連投資詐欺の実態:ラオランド・岡根・菅井・湯田氏の動向は?

続きを見る

💬 あなたの体験や意見を聞かせてください!

感想・リクエスト・タレコミ、大歓迎!

下の送信ボタンから、あなたの意見をぜひお寄せください。

🎁 今ならもれなく3大プレゼント! 🎁

- 💡 「最新詐欺手口&対策リスト(2026年版)」

👉 急増する詐欺の手口と回避策を、わかりやすく解説! - 💰 「知らなきゃ損!政府の補助金&助成金リスト」

👉 住宅・子育て・医療・教育…今すぐ使えるお金をチェック! - 🏦 「銀行・クレジットカードの隠れ手数料一覧」

👉 知らずに払ってる手数料、サクッと削減する方法を伝授!

今すぐ送信して、プレゼントをGET🎁✨