この記事の目次(クリックでジャンプ)

1. アテナベスト(Athena Best)とは何か?

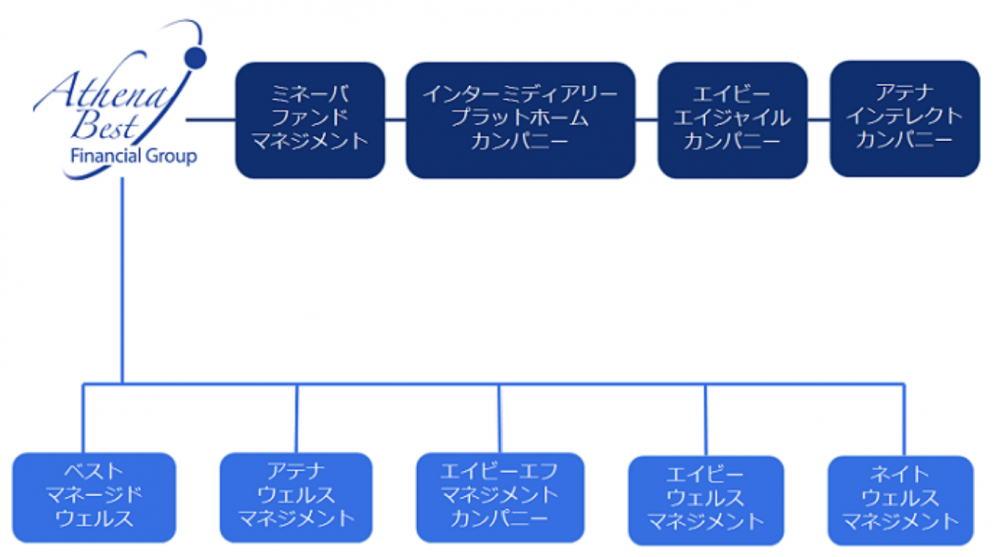

アテナベスト(Athena Best Financial Group)は、香港を拠点とする独立系ファイナンシャルアドバイザー(IFA)です。正規ライセンスを持ち、過去には香港優良企業TOP100に選ばれた実績もあります。しかし、近年では「契約してはいけないIFA」の代表格として名が挙がることもしばしばあります。その根拠としては、運用実績の低迷や、関連会社メティス(Metis Global Limited)の投資商品に関する問題が大きいとされています。特に、メティスが提供する「インテリジェンス」や「SMART-Ⅱ」という長期積立型商品が、日本人投資家にとって多くのリスクを孕んでいるのです。

IFAとは、本来、投資家に適切なアドバイスや商品を選択する手助けをする独立の存在です。ところが、アテナベストの場合、関連会社メティスが提供する商品を推奨することで利益相反が生じやすくなっている点が問題視されています。こうした構造的な懸念に加え、契約解約時の不透明性や悪質な勧誘などの実態が浮き彫りになっているのが現状です。

2. メティス(Metis Global Limited)との関係が示す問題点

海外投資の世界では、「IFAが顧客へサービスを提供し、さまざまな金融商品を組み合わせて最適な運用プランを提案する」というのが理想的な形です。しかし、アテナベストの場合、自社グループ会社であるメティスの金融商品だけを扱う傾向が強いのです。こうした自社商品への誘導は、投資家の選択肢を大きく狭め、透明性の低い運用を生む原因になりがちです。実際、メティスの商品は次のような特徴が指摘されています。

- 「インテリジェンス」や「SMART-Ⅱ」など、長期積立型の商品がメイン

- 投資オプションが非常に少なく、市場環境の変動に柔軟に対応しづらい

- IFAをアテナベストに固定化することで、他社への切り替えが極めて困難

さらに、このような自社グループ商品への一極集中に疑問の声が上がる理由は、投資家にとって「利益相反の可能性」が高いためです。IFAは顧客第一の立場であるべきにもかかわらず、グループ会社の商品を推奨してしまうと、必ずしも投資家に最適な商品を選んでいるとは限らないことになります。海外投資の世界は情報が不透明であるがゆえに、この利益相反のリスクは特に大きく、知識の少ない投資家が不利な契約を結んでしまう事例が後を絶たないのです。

3. 運用成績の低迷と高リスク構造

最も重大な問題点として挙げられるのが、アテナベスト(メティス)の運用成績の低迷です。過去のデータを振り返ると、期待する利回りを大きく下回る結果が続いていると言われています。具体的には、ここ10年ほどの運用成績が2%前後、あるいはそれ以下だと報告されることもあり、高いパフォーマンスを謳う海外積立商品の魅力が色あせてしまっています。

また、運用成績が悪いにもかかわらず手数料が割高である点も問題です。海外投資商品は日本国内の商品と比較して手数料が高めに設定されていることが多いのですが、メティス商品は特に手数料率が高めだという指摘があり、その手数料を差し引いた実質リターンが極端に低くなってしまうリスクがあります。これによって、「長期積立をしているのに、まったく資産が増えない」と嘆く投資家も少なくありません。

さらに深刻なのは、「IFAを変更できない」という点です。通常、海外積立商品は契約を続けながらもIFAを乗り換えることで、運用戦略の変更や改善を図ることができる場合があります。しかし、メティスの商品を契約するとアテナベストへの固定となり、いかなる事情があっても他社IFAへ切り替えられないのです。これは運用が低迷していても「乗り換える」という手段を封じられることを意味し、長期間にわたる損失リスクを抱え続ける可能性を高めます。

4. 勧誘システムの問題:ネットワークビジネス的広がり

アテナベスト関連の商品が広がる背景として見過ごせないのが、悪質ともいえる勧誘システムです。契約が成立すれば高額のコミッションが得られるため、紹介者や代理店が儲けを優先し、投資家にとって不利な契約を強引に勧める事例が散見されます。特に、長期契約ほどコミッションが高額になるため、20年や30年という長期契約を適切な説明もなく推奨するケースが後を絶ちません。

例えば、高齢の方に30年満期の積立を勧めるなど、ライフプランを一切考慮していないケースや、「2年経過すれば簡単に解約できる」と誤解を与えるような説明をするケースも報告されています。実際には、2年未満の解約で資金がほぼ戻ってこない可能性や、運用が思わしくない場合でも解約時に大きな損失が出る可能性があるにもかかわらず、そのリスクを伏せたまま契約を迫る業者がいるのです。

こうしたネットワークビジネス的な構造が形成されると、紹介者自身も商品内容を十分理解せずに契約を勧めるという悪循環が生まれやすくなります。契約者にとっては、契約前の説明不十分や契約後のサポート放置というリスクが非常に高まることを意味します。いざ「解約したい」となっても、担当者と音信不通になってしまえば、手続きひとつ進めるのも困難になるのが現実です。

5. 解約のハードルと痛手

アテナベスト(メティス)の商品で大きな問題となるのが、解約時のハードルです。長期投資商品である以上、基本的には長期保有を前提としているため、契約初期に解約すると大幅な損失が発生する構造になっています。たとえば、契約から2年未満で解約すると、戻ってくる金額がゼロに近いなど、実際の事例でも100万円単位の損失が生じたという報告が多数存在します。

そのうえ、IFAのサポートが十分でない、あるいは紹介者との連絡が途絶えた場合など、解約手続きに必要な情報を得ることすら難しくなるケースもあります。海外投資の場合、当然ながら日本語対応が不十分なことも多く、契約者自身が海外の窓口へ直接やりとりをしなければならないリスクが高まります。そうした手続きの面倒臭さも相まって、「損失が出るとわかっていても解約しづらい」という悪循環に陥りやすいのです。

また、投資の鉄則である「分散投資」や「IFAの乗り換え」などのリスクヘッジ手段を封じられることは、さらなる問題です。運用不調を見極めて他社商品へ乗り換えたいと思っても、メティス商品ではそれが不可能なため、最終的に解約しか選択肢がなくなり、結果的に大損を被るリスクが増大してしまいます。

6. アテナベスト契約を避けるべき理由まとめ

ここまでに挙げたポイントを整理すると、アテナベストと契約を避けるべき理由は明確です。

- 運用成績の低迷: 長期的に見ても期待利回りが得られない可能性が高い

- IFA固定化: 他社への乗り換えが不可能で、不利な状況でも解約しか選択肢がない

- 投資オプションの少なさ: 柔軟な運用が難しく、高パフォーマンスを得るのが困難

- 悪質な勧誘: 高額コミッションを狙った強引な営業や誇大説明の横行

- 解約リスク: 契約初期に解約すると大幅な損失を被るうえ、手続きも複雑

海外投資は、日本国内の投資商品に比べて高リスク・高リターンのイメージが強い一方、手数料や契約形態などの実態を深く理解していないと、期待したリターンが得られないばかりか大きな損失を負う恐れがあります。特に、メティスのように自社グループの限られた商品を推奨しているケースでは、独立性が失われ、投資家が不利益を被りやすい構造になっているといえます。

7. もし勧誘を受けている場合、または既に契約している場合

アテナベストの勧誘を受けた場合、まずは契約を急がず、他のIFAや海外積立商品との比較を行いましょう。投資には常にリスクが伴い、海外商品の場合は特に商品性が複雑になりがちです。説明に少しでも疑問点があるなら、焦ってサインするのは避けるべきです。

もしすでに契約している場合は、以下のポイントを検討してください。

- 契約内容を再確認: 解約の条件や手数料などを正確に把握し、損失を最小限に抑える方法を探る

- 専門家への相談: 他のIFAや海外投資に詳しいファイナンシャルプランナーへ助言を仰ぐ

- 長期保有のメリット・デメリットの再評価: 本当に耐え続けることで得られるリターンはあるのか、改めて検証する

特に大切なのは、自分の資金状況やライフプランに合わない投資を続けることが、将来的な負担にならないかどうかを冷静に判断することです。運用の低迷が続くなら、早期解約が得策の場合もありますし、逆に手数料の高さに見合わないリスクがある場合は運用戦略を再編する必要もあります。

8. 海外投資を検討するなら知っておきたいポイント

海外投資そのものが悪いわけではありませんが、情報の透明性が低いことは事実です。日本語の資料が不足している場合も多く、契約書の細部に気づかずにサインしてしまうリスクも高いでしょう。海外投資を検討する際には、以下の点を念頭に置いておくことをおすすめします。

- 複数のIFAを比較:それぞれの実績やサポート体制、手数料形態を詳細にチェックする

- 商品内容を理解:投資対象や運用手法、解約時の条件などを正確に把握する

- 長期視点で判断:人生計画や資金計画の観点から、メリット・デメリットを計算する

- 専門家の意見を取り入れる:海外投資に特化したプロに相談し、アドバイスを得る

海外投資は国内より高リスクである反面、うまく活用すれば魅力的なリターンを得られる可能性があります。しかし、投資の肝は「リスク管理」にあるため、投資商品を選ぶ際にIFAが公正な立場を保っているかを見極めるのが非常に重要です。

結論

アテナベスト(Athena Best)と、そのグループ会社メティス(Metis Global Limited)が提供する積立商品である「インテリジェンス」や「SMART-Ⅱ」は、運用成績の低迷、IFAの固定化による選択肢の喪失、投資オプションの制限、悪質な勧誘のリスク、そして解約時に大きな障害があるなど、多くの深刻な問題を抱えています。情報不足のまま契約してしまうと、大損の可能性が大いにあるため、勧誘を受けても慎重に判断することを強くおすすめします。

すでに契約してしまっている場合でも、今からでも状況を整理し、専門家への相談を検討する価値があります。海外投資を検討する際は、複数の選択肢を比較検討し、運用実績やサポート体制が充実した信頼のおけるIFAを選ぶことが、リスクを抑えながらリターンを追求するための最善策と言えるでしょう。

💬 あなたの体験や意見を聞かせてください!

感想・リクエスト・タレコミ、大歓迎!

下の送信ボタンから、あなたの意見をぜひお寄せください。

🎁 今ならもれなく3大プレゼント! 🎁

- 💡 「最新詐欺手口&対策リスト(2025年版)」

👉 急増する詐欺の手口と回避策を、わかりやすく解説! - 💰 「知らなきゃ損!政府の補助金&助成金リスト」

👉 住宅・子育て・医療・教育…今すぐ使えるお金をチェック! - 🏦 「銀行・クレジットカードの隠れ手数料一覧」

👉 知らずに払ってる手数料、サクッと削減する方法を伝授!

👇 あなたの一言が、新たな情報発信のヒントに!

今すぐ送信して、プレゼントをGET🎁✨