2024年末の税制改正で、iDeCo(個人型確定拠出年金)の受取時課税が強化されることが話題となり、ネットでは怒りの声が上がっています。「老後の蓄えが減ってしまう!」「iDeCoの意味がなくなる!」そんな不安を感じている方も多いのではないでしょうか?

確かに、今回の改正はiDeCoを利用する上で重要な変更点を含んでいます。しかし、本当に損をするのは一部の会社員だけです。本記事では、iDeCoの制度変更の内容をわかりやすく解説し、あなたが損をする可能性があるのかどうかを明確にします。そして、損をしないための対策もご紹介しますので、ぜひ最後まで読んでください。

この記事の目次(クリックでジャンプ)

1. iDeCoとは?

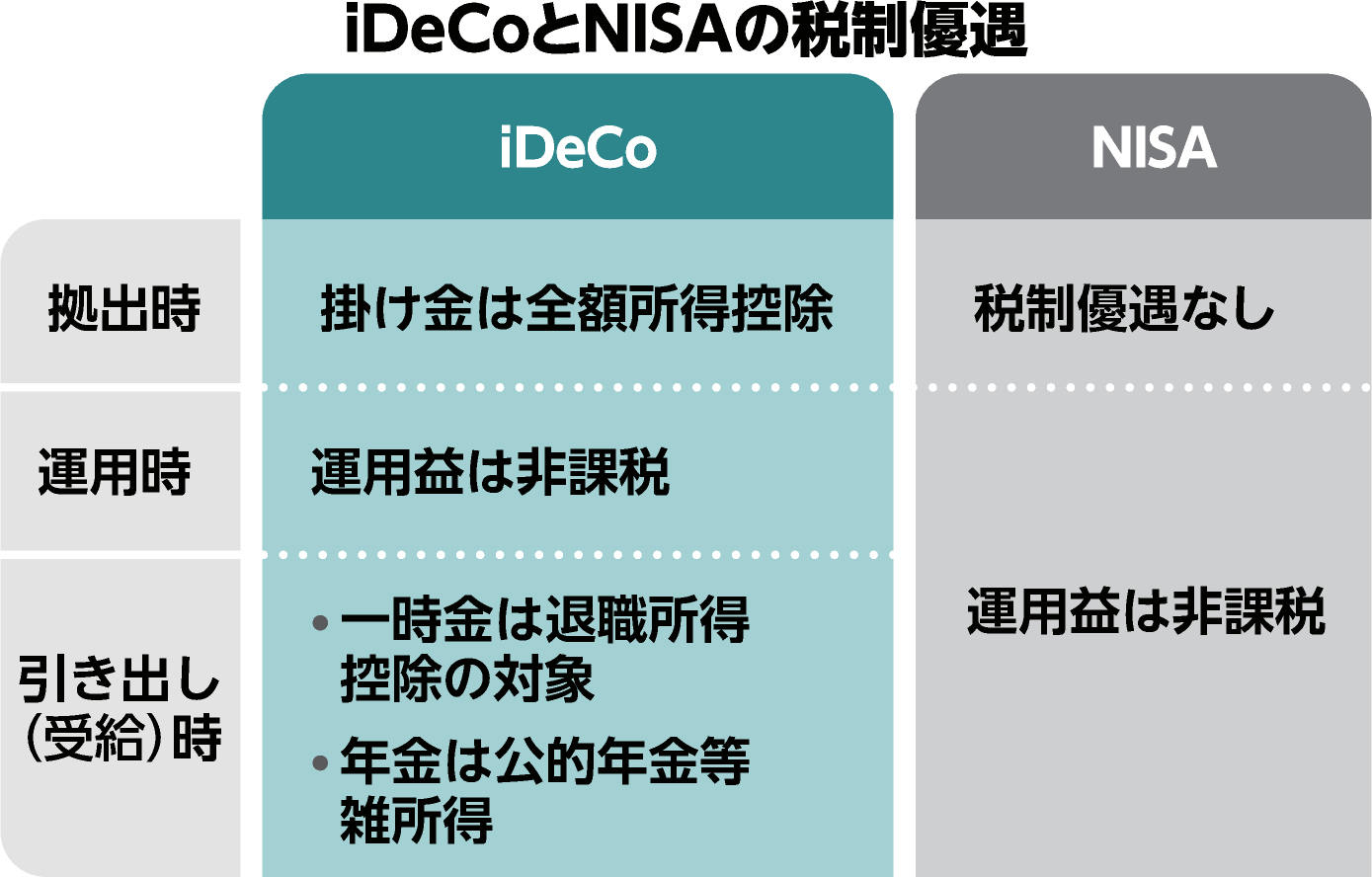

iDeCoは、自分で毎月掛金を積み立てて運用し、老後に受け取る私的年金制度です。最大のメリットは、掛金が全額所得控除になるという点です。つまり、所得税や住民税が減額され、節税効果が期待できます。また、運用益も非課税で、受け取り時も一定額まで非課税となるなど、税制面で優遇されています。公的年金に上乗せできる私的年金の一つで、税制優遇のメリットもあります。例えば、会社を退職して専業主婦(主夫)になったり、自営業に転職したりする場合でも、引き続きiDeCoの加入者として掛金を拠出し、資産を運用することができます。また、転職をして、iDeCoの年金資産を転職先の他の年金制度に移すこと(ポータビリティ)も可能です。

2. 2024年制度変更の具体的内容

2024年に予定されている税制改正では、企業型確定拠出年金(DC)や確定給付企業年金(DB)に加入している人に関わるiDeCo拠出限度額の計算方法変更や、加入可能年齢の引き上げ、受取時の課税強化などが含まれます。主な変更点は以下の3点です。

- 拠出限度額の引き上げ(最大2万円へ?)

- 加入可能年齢の引き上げ

- 退職所得控除の「5年→10年ルール」変更

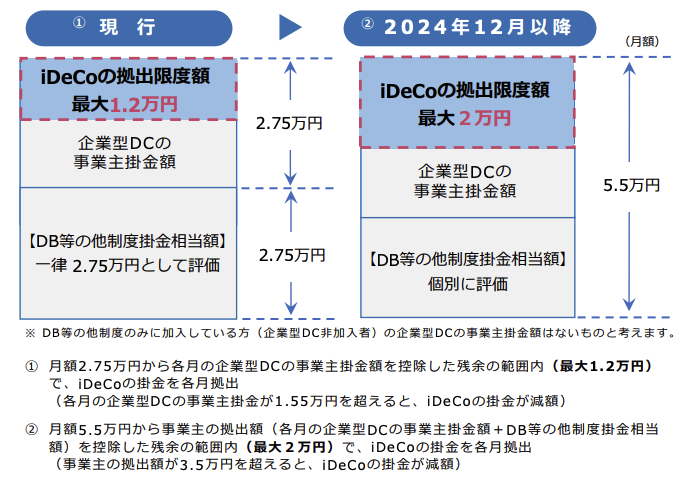

2.1. 最大拠出額2万円へ増額?(iDeCo 拠出変更)

確定給付型の他制度(公務員を含む)を併用する場合のiDeCoの拠出限度額は、これまで月額1.2万円でしたが、今回の改正で最大2万円へと引き上げられる可能性があります。公務員を含む2号被保険者が確定給付型の他制度とiDeCoを併用する場合のiDeCoの拠出限度額が1.2万円から2万円に引き上げられることにより、iDeCoを活用した老後資産形成の選択肢が広がるでしょう。

一方で、企業型DCの事業主掛金額とDB等の他制度掛金相当額を合算して月額5.5万円を超えることはできないため、拠出額の上限は人によって変わります。また、他制度の掛金が大きい場合は、iDeCo拠出額が逆に引き下げられたり、ゼロになったりするケースもあるため、自身の企業年金制度の状況を必ず確認しましょう。

2.1.1. マッチング拠出制度の変更

従来、企業型DCにおいて、会社が拠出する掛金と従業員が拠出する掛金の合計額が、法定の上限額を超えてはならないという制限がありました。例えば、会社の掛金が月額5000円なら、従業員の掛金も月額5000円までしか拠出できなかったのです。しかし、今回の改正でこの制限が撤廃されました。つまり、会社が拠出する掛金額に関係なく、従業員は法定の上限額まで掛金を拠出できるようになります。

2.1.2. 企業年金加入者における拠出限度額の算出方法の変更

現行制度では、DBなど他制度の掛金相当額は一律27,500円とされています。改正後は、企業型DCとDB等他制度への掛金相当額の合計額を控除した額の上限を20,000円に統一し、企業年金に加入しているiDeCo利用者間の公平化を目指します。

2.2. 加入可能年齢の引き上げ

iDeCoに加入して掛金を拠出できるのは、会社員や公務員といった厚生年金の加入者と、国民年金保険料の納付期間を増やして年金額を増やすために60歳以降も国民年金に加入している「任意加入被保険者」は65歳未満まで、自営業やフリーランス、専業主婦(夫)などは60歳未満まででした。それが今回の改正で、60歳以上70歳未満でiDeCoに加入できなかった人のうち、「iDeCoの加入者・運用指図者だった」または「私的年金の財産をiDeCoに移換できる」人は70歳未満までiDeCoに加入できるようになります。

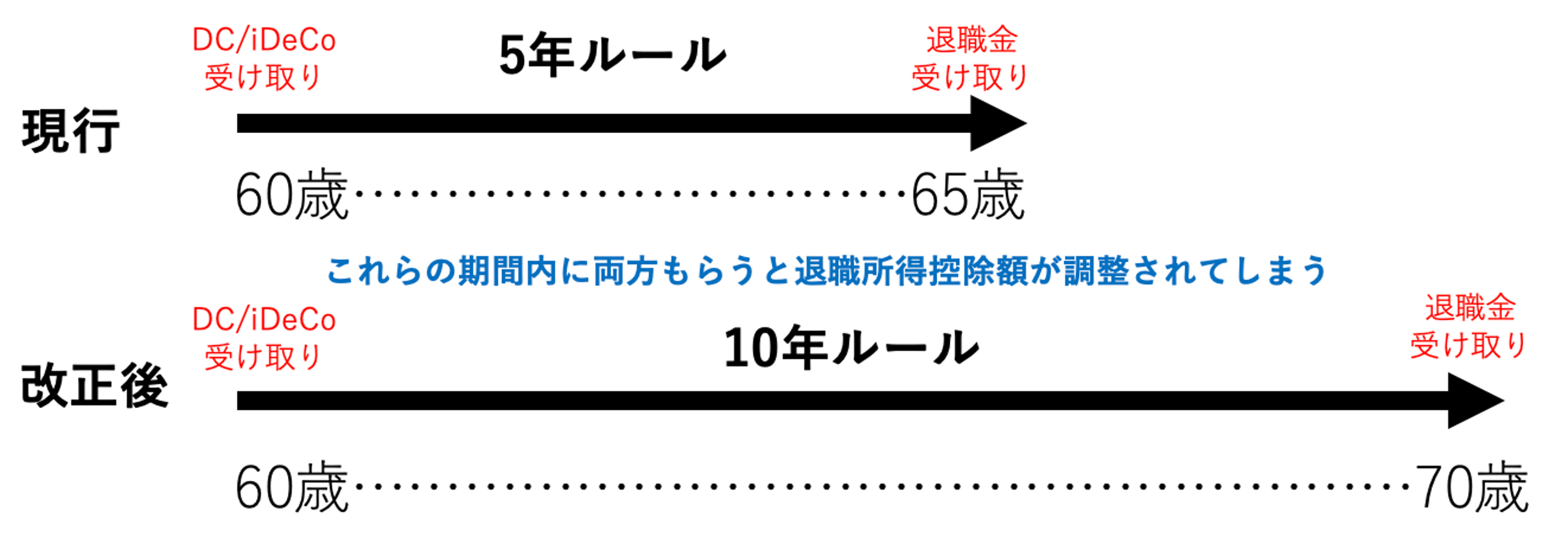

2.3. 退職所得控除の変更(いわゆるiDeCo 改悪?)

企業型DCとiDeCoの「5年ルール」が「10年ルール」に変わります。つまり、企業型DCやiDeCoを一時金でもらい、「10年」空けてから退職一時金を受け取らないと、それぞれの退職所得控除が適用できなくなってしまうというわけです。これは60歳で企業型DC またはiDeCoを受け取り、70歳で退職一時金を受け取るということですから、実際にできる人はほぼいないでしょう。

2.3.1. 5年ルールとは?

実は、「5年ルール」は制度の抜け穴のようなものでした。iDeCoなどのDCを先に一時金として受け取ってから5年以上後に退職金を受け取ると、「退職所得控除額」をiDeCoで使っていなかったことになる、という制度の“バグ”だったのです。この抜け穴を利用することで、本来よりも多くの税金の軽減を受けることができていました。今回の改正で、この抜け穴が塞がれることになります。

2.4. iDeCo加入時等の事業主証明書の廃止等

従来、会社員や公務員などの方は、掛金の上限額を確認するため、iDeCo加入手続き時に勤務先に申請し、「事業主証明書」を入手する必要がありました。しかし、今回の改正により、個人口座から掛金を拠出する場合、勤務先に申請することなく、iDeCoに加入できるようになりました。ただし、事業主払込を行う方は引き続き必要となります。

3. iDeCoを利用する上での注意点

iDeCoは、老後資金を準備するための有効な手段の一つですが、注意点もあります。

- 元本割れのリスクiDeCoでは、自分で運用商品を選ぶため、運用成績によっては元本割れする可能性があります。リスクを抑えるためには、定期的に同じ金額を長期間にわたって分散して購入し続けることが大切です。これはドルコスト平均法と呼ばれ、高値掴みする可能性を低くし、1口あたりの取得単価(平均取得単価)を平準化する効果が期待できます。また、1つの投資信託のみに投資をするのではなく、複数の投資先の異なる投資信託に投資をすることで、さらに分散効果を高めることが可能です。

- 60歳まで引き出せないiDeCoは原則として、60歳以降にならないとお金を受け取ることができません。

- 手数料が発生するiDeCoは運用益に対する税金はかかりませんが、加入から受取が完了するまでの間、所定の手数料が発生します。また、運用商品として投資信託を選択した場合は、別途信託報酬が発生します。

4. iDeCo改悪で損をするのはこんな人

| 条件 | 説明 | 影響 |

|---|---|---|

| 年収が高い | 年収が高いほど、所得税・住民税の税率が高いため、退職所得控除の縮小の影響を受けやすい。 | iDeCoの受取時に課税される金額が増える。 |

| 退職金が多い | 退職金が多いほど、退職所得控除の縮小の影響を受けやすい。 | iDeCoの受取時に課税される金額が増える。 |

| iDeCoの運用期間が長い | iDeCoの運用期間が長いほど、運用益が大きくなり、退職所得控除の縮小の影響を受けやすい。 | iDeCoの受取時に課税される金額が増える。 |

具体的に、iDeCo改悪で損をする可能性があるのは、上記の条件に当てはまる会社員です。なぜなら、これらの条件に当てはまる人ほど、退職所得控除の縮小の影響を受けやすく、iDeCoの受取時に課税される金額が増えてしまうからです。

5. 損をしないための対策

iDeCo改悪で損をしないためには、以下の対策を検討しましょう。

- iDeCoの拠出額を見直す

- iDeCoの受け取り方法を見直す

- 他の資産形成方法を検討する

- 専門家に相談する

5.1. iDeCoの拠出額を見直す

iDeCoの掛金は、全額所得控除の対象となります。年収600万円で所得税と住民税の合計が20%の場合、月2万円の積立なら年間48,000円の節税が可能です。しかし、無収入や一定額以下の収入の場合は、所得税・住民税を支払っていないため、所得控除のメリットを受けることができません。また、住宅借入金等特別控除の適用を受けている場合、所得税の軽減効果がない場合があります。ご自身の状況に合わせて、iDeCoの拠出額を見直すようにしましょう。

5.2. iDeCoの受け取り方法を見直す

iDeCoの受け取り方法は、「一時金」方式、「年金」方式、「一時金+年金」方式の3種類あります。

- 一時金方式:iDeCoで運用していた資産を現金化し、一括で全額受け取る方法。

- 年金方式:公的年金と同じように毎月一定額を受け取る方法。

- 一時金+年金方式:一部を一時金として、残りを年金として受給する方法。

それぞれの受け取り方によって税金のかかり方が異なるため、ご自身の状況に合わせて最適な方法を選ぶようにしましょう。

5.3. 他の資産形成方法を検討する

iDeCo以外にも、NISAや積立NISAなど、税制面で優遇された資産形成方法があります。これらの制度も活用することで、より効率的に資産形成を進めることができます。

5.4. 専門家に相談する

ファイナンシャルプランナーなどの専門家に相談することで、あなたの状況に合ったiDeCoの利用方法や、他の資産形成方法についてアドバイスを受けることができます。

6. 事例:40代会社員・自営業のメリット・デメリット

6.1. 40代会社員の場合

- メリット

- 所得が安定しているため、毎月の拠出額を設定しやすい

- 節税メリットを享受しながら老後資金を積み立てできる

- 今から20年程度の運用期間を確保できる可能性が高い

- デメリット

- 高収入・退職金が多い場合、受取時に課税負担が大きくなる可能性

- 企業型年金制度との併用で、iDeCo拠出限度額が低くなる場合がある

- 転職や昇進などで収入状況が変わると拠出計画を見直す必要がある

6.2. 自営業の場合

- メリット

- 公的年金(国民年金)の上乗せとして最大限活用できる

- 会社員よりも拠出上限額が高く、より多くの老後資金を積み立て可能

- 所得が低い年に合わせて拠出を調整できる(節税効果の最適化)

- デメリット

- 収入が不安定な場合、掛金の支払いを続けるのが難しい可能性

- 国民年金保険料とiDeCo掛金を同時に負担すると資金繰りに注意が必要

- 受取時期まで長期運用が前提となるため、流動性が低く資金拘束がある

7. まとめ

iDeCoは、老後資金を準備するための有効な手段の一つですが、今回の制度変更によって、高所得者で退職金が多い会社員にとっては、受取時に課税される金額が増える可能性があります。しかし、今回の改正は、iDeCo加入対象者の拡大に伴い、企業型DCやDBなど企業年金制度に加入している会社員の間の公平を図るために実施されたものです。iDeCoは、掛金の全額所得控除、運用益の非課税、受け取り時の控除という3つの税制優遇を受けられる制度です。これらのメリットを最大限に活かすためには、ご自身の状況を把握し、拠出限度額や受け取り方法などを適切に選択することが重要です。本記事で解説した内容を参考に、iDeCoの利用方法を検討し、豊かな老後を実現してください。他の制度変更にも興味がある方はコチラ!

-

-

【知らないとヤバい】新NISAの全貌!99%の人が間違える落とし穴と正しい活用法

続きを見る

8. 行動に繋げよう!

この記事を読んで、「iDeCoについてもっと詳しく知りたい!」「自分の場合はどうすればいいんだろう?」と思った方は、ぜひ以下の行動を起こしてみてください。

- ファイナンシャルプランナーに相談する

- iDeCoに関する書籍を読む

- 金融機関のウェブサイトで情報収集する

あなたの老後がより豊かなものになるよう、積極的に行動していきましょう!

あなたの声を聞かせてください!

感想・リクエスト・タレコミ、大歓迎!下の送信ボタンから、あなたの意見をぜひお寄せください。

🎁今ならもれなく3大プレゼント!🎁

- 💡「最新詐欺手口&対策リスト(2025年版)」

👉急増する詐欺の手口と回避策を、わかりやすく解説! - 💰「知らなきゃ損!政府の補助金&助成金リスト」

👉住宅・子育て・医療・教育…今すぐ使えるお金をチェック! - 🏦「銀行・クレジットカードの隠れ手数料一覧」

👉知らずに払ってる手数料、サクッと削減する方法を伝授!

👇 あなたの一言が、新たな情報発信のヒントに!今すぐ送信して、プレゼントをGET🎁✨