この記事の目次(クリックでジャンプ)

1. いきいきスマイル共済は本当に怪しいのか?

いきいきスマイル共済 怪しいというキーワードで検索すると、制度の仕組みや勧誘手法に対する懸念を目にすることがあります。一般的に、保険業法等の根拠法に基づかない共済は「根拠法のない共済」と呼ばれ、消費者保護の仕組みが通常の保険会社とは異なります。特にいきいきスマイル共済においては、株式会社Next Aidとの代理店制度や会員制度「マインクラブ」との結びつきが強く、さらに「労働組合」の形態をとっている点が特徴的です。

これらの運営実態は、外部からは詳細が見えにくい側面があります。また解約返戻金がないなど、契約条件において注意すべき点も見受けられます。こうした制度上の不透明さや、ネットワークビジネス的な勧誘が行われているという声が、「怪しい」という不安感につながっていると考えられます。以下では、いきいきスマイル共済の全体像を把握した上で、その検討すべきリスクや注意点を多角的に検証していきます。

2. 組織概要と提供サービス

いきいきスマイル共済を提供する主体は「いきいきスマイル労働組合」という組織です。名称には「労働組合」とありますが、実態としては株式会社Next Aidの代理店やマインクラブ会員が組合員資格を得るための条件となっている側面があり、一般的な企業内労組や産業別労組とは異なる構造を持つと指摘されています。

この労働組合は2020年12月に設立された比較的新しい組織です。主たる福利厚生サービスとしていきいきスマイル共済を提供しており、さらに労働相談やハラスメント対応なども行うとされています。組合員数は増加傾向にあると公式発表等では強調されています。

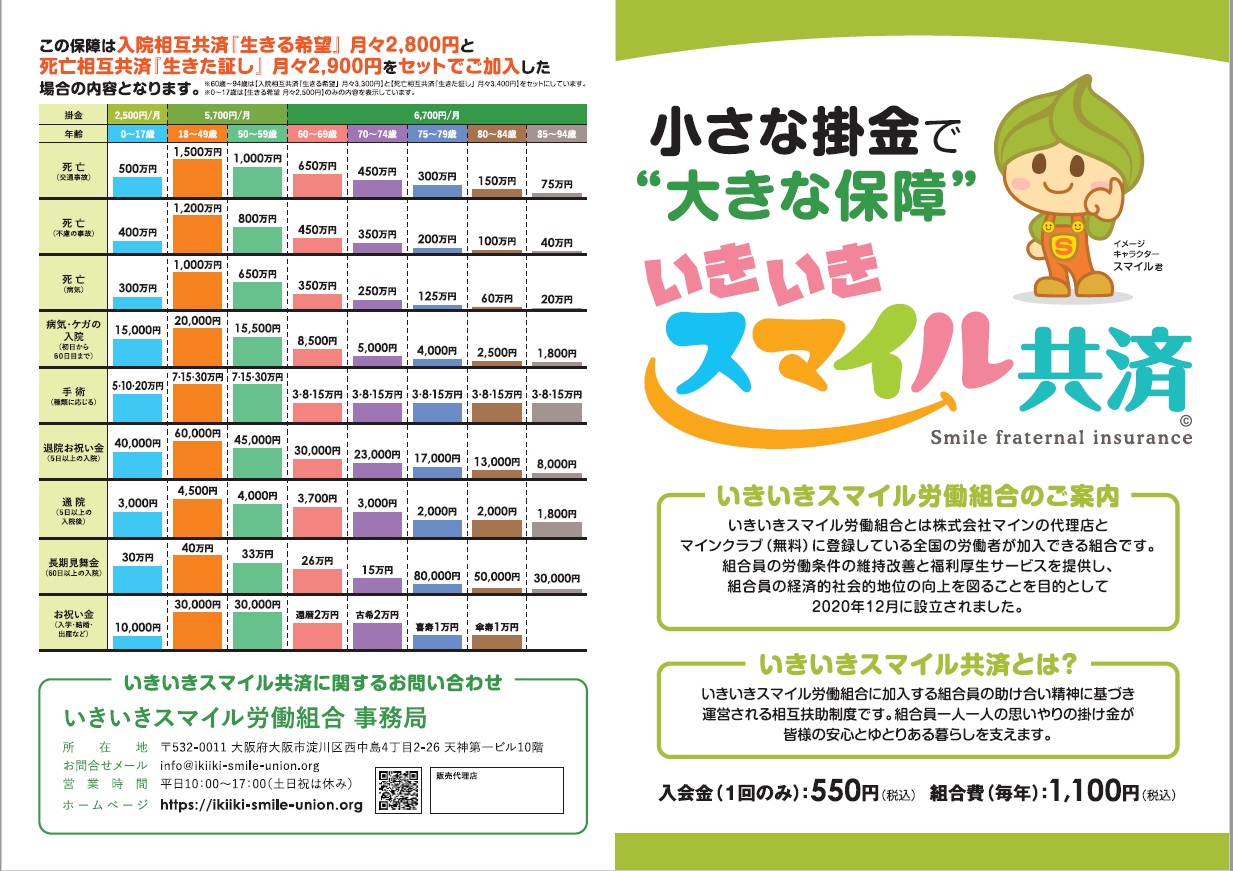

一方、共済の商品ラインナップは多岐にわたります。例えば死亡や医療保障を目的としたプラン(「生きた証し」「生きる希望」「もしもの備え」など)や、不慮の事故・傷害を補償するプラン、さらには「ビュッフェスタイル」と呼ばれる損害・賠償責任系の共済があります。これらの多様な商品展開は選択肢が多い反面、契約内容や補償範囲の理解には慎重さが求められます。

3. 規制上の位置づけと消費者保護

いきいきスマイル共済は、保険業法の免許・登録を受けた保険会社や少額短期保険業者とは異なり、「根拠法のない共済」に分類される可能性があります。通常の保険会社には金融庁による厳格な監督や供託金の預託義務が課されていますが、任意の共済組織には同等の規制が適用されない場合があります。

この場合、金融庁の直接的な監督や、保険契約者保護機構のようなセーフティネットの対象外となる可能性があります。万が一、事業継続が困難になった場合、契約者(組合員)を保護する公的な仕組みが限定的である点はリスクとして認識しておく必要があります。また、共済金の支払い能力や財務の健全性について、第三者機関による監査がどの程度機能しているかも重要な確認ポイントです。

組合側は財務の健全性をアピールしていますが、公的な裏付けが確認しづらい場合、消費者はその数値を慎重に評価する必要があります。こうした外部検証の難しさが、検討時の懸念材料となり得ます。

4. 評判・口コミとメディア情報

現時点では、いきいきスマイル共済に対する大規模な行政処分や、消費者庁等による名指しの公式警告は確認されていません。しかし、それが将来にわたる安全性を保証するものではありません。比較的新しい組織であるため、長期的な運用実績については未知数な部分もあります。

運営主体の発信では、「組合員数の増加」「支払いの迅速さ」など肯定的な側面が強調されますが、これらは自社による広報活動の一環と捉えるべきです。第三者による客観的な格付けなどが一般的ではない点に、利用者として注意が必要です。

また、紹介報酬制度を用いた勧誘手法について、一部で懸念の声もあります。代理店が新規加入者を募り報酬を得る仕組みは、ネットワークビジネス(連鎖販売取引)と類似しているとの指摘もあります。このモデル自体は直ちに違法ではありませんが、勧誘の現場でリスク説明よりも報酬の魅力が優先されていないか、冷静に見極めることが大切です。

5. 契約条件と勧誘手法:注目ポイント

いきいきスマイル共済への加入には、まず「いきいきスマイル労働組合」への加入が必要となり、その要件として特定の会員制度への登録が求められる構造になっているようです。

契約時の告知義務(健康状態などの申告)もあり、申告内容によっては共済金が支払われない可能性があります。これは一般的な保険でも同様ですが、公的な審査基準を持たない組織の場合、査定の透明性が課題となることも考えられます。

また、多くのプランで解約時の返戻金がない(掛け捨て)点には留意が必要です。加入後に解約しても、支払った掛金は戻らない設計となっている場合が多いため、長期的なコストを考慮する必要があります。

さらに、勧誘手法において、「ビジネスとしてのメリット」が強調されるあまり、保障内容の細部や解約条件の説明が不足するケースも想定されます。「権利収入」といった言葉に惑わされず、純粋に保障としての必要性で判断することが肝心です。

6. 消費者保護と苦情処理体制の現状

いきいきスマイル共済が保険業法の適用外である場合、金融当局による直接的な保護措置は期待しにくいのが現状です。少額短期保険業者に義務付けられている供託金制度なども適用されない可能性があるため、万が一の破綻時に掛金や共済金がどのように保全されるかは不透明です。

トラブルが生じた際は、まず事業者へ連絡することになりますが、解決しない場合は消費生活センター等への相談が必要になります。保険会社が加入する指定紛争解決機関(ADR)のような解決ルートが利用できない可能性もあり、個人の負担が大きくなるリスクも考慮すべきです。

こうした状況を踏まえると、加入には相応のリスク理解が必要です。特に仕組みが複雑に感じられる場合は、家族や専門家の意見を聞き、慎重に判断することが望ましいでしょう。

7. 他の保険・共済との比較

日本には、県民共済やこくみん共済、生協系の共済など、監督官庁の認可を受けた共済が存在します。また、生命保険会社や損害保険会社は保険業法の下、金融庁の監督とセーフティネットの中にあります。

一方、いきいきスマイル共済のような独自の共済は、こうした公的な枠組みとは異なる運営形態をとっています。掛金の手頃さや加入のしやすさといったメリットが提示されることがありますが、公的な保護制度の有無という根本的な違いを見落としてはいけません。

「共済」という名称が同じでも、認可共済とそれ以外では制度上の基盤が大きく異なります。経営リスクやトラブル時の対応力に差が出る可能性がある点を、十分に理解しておくことが重要です。

8. 総合評価:「いきいきスマイル共済 怪しい」と言われる理由

いきいきスマイル共済 怪しいと検索される背景には、主に次のような要因が推測されます。

- 規制上の位置づけ:公的な認可や登録に基づく保険会社とは異なり、監督官庁による直接的なチェックや契約者保護制度が限定的である点。

- 独自の勧誘モデル:代理店制度等を通じた報酬の仕組みが、いわゆるマルチ商法と類似していると受け取られ、警戒感を招きやすい点。

- 契約条件の特性:解約返戻金がない点など、貯蓄性を期待する利用者とのミスマッチが起きやすい点。

- 財務情報の透明性:第三者機関による格付けや監査証明が一般的ではなく、客観的な信頼性の確認が難しい点。

- 組織構造の複雑さ:労働組合という形態とビジネスモデルの結びつきが、一般消費者には分かりにくい点。

これらが重なり、「不透明さ」への懸念につながっていると考えられます。加入検討時は、これらのリスク要因とメリットを冷静に比較することが推奨されます。

9. 結論

いきいきスマイル共済に対する懸念は、その法的な位置づけや勧誘構造、消費者保護の仕組みの違いに起因しています。現時点で明白な違法性が認定されているわけではありませんが、通常の保険会社や認可共済と比較して構造的なリスクを考慮すべき点は否めません。

特に報酬を目的とした勧誘を受ける際は、保障内容そのものの必要性を見失わないようにしてください。「権利収入」などの言葉だけでなく、約款や契約のしおりを熟読し、疑問点は書面で確認するなど、慎重な姿勢が求められます。

最終的な判断は自己責任となりますが、認可共済や保険会社の商品とも比較検討し、万が一の際に自分や家族を守れる確実な選択肢を選ぶことが重要です。

💬 あなたの体験や意見を聞かせてください!

感想・リクエスト・タレコミ、大歓迎!

下の送信ボタンから、あなたの意見をぜひお寄せください。

🎁 今ならもれなく3大プレゼント! 🎁

- 💡 「最新詐欺手口&対策リスト(2025年版)」

👉 急増する詐欺の手口と回避策を、わかりやすく解説! - 💰 「知らなきゃ損!政府の補助金&助成金リスト」

👉 住宅・子育て・医療・教育…今すぐ使えるお金をチェック! - 🏦 「銀行・クレジットカードの隠れ手数料一覧」

👉 知らずに払ってる手数料、サクッと削減する方法を伝授!

※本プレゼントは一般的な防犯・金融リテラシー向上を目的としたものであり、特定の団体やサービスを指すものではありません。

👇 あなたの一言が、新たな情報発信のヒントに!

今すぐ送信して、プレゼントをGET🎁✨