保険選び、悩んでいませんか?

生命保険、医療保険、学資保険…種類も多く、どれを選べばいいのかわからない。

そんな時、頼りになるのが保険ショップの無料相談ですよね。

でもちょっと待ってください!

無料相談には、高額な保険や必要以上の保障を勧められるといった落とし穴があることも…。

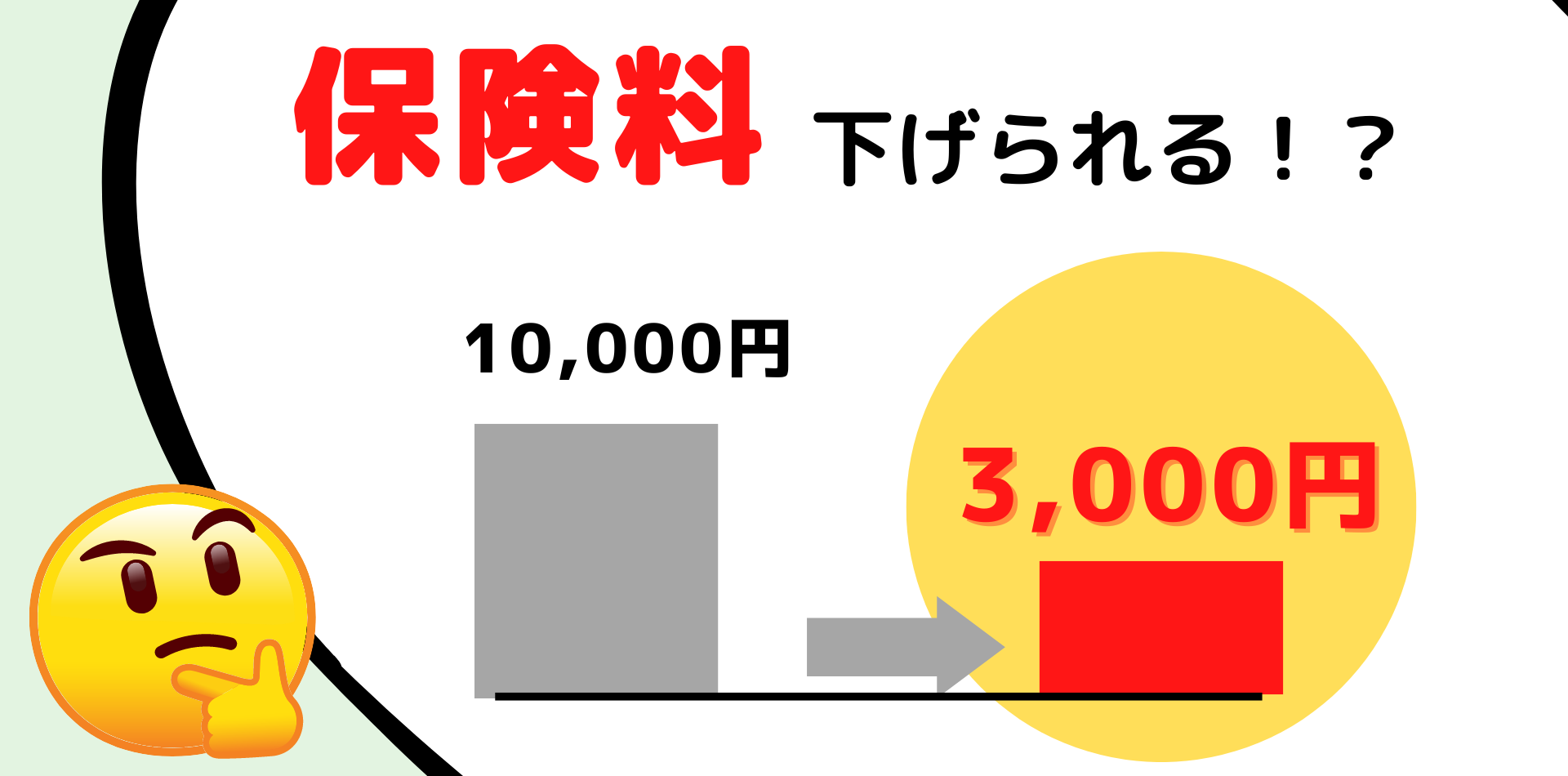

保険料を安く抑えたいなら、付加保険料と販売手数料に注目すべき!

この記事では、保険料の仕組みや無料相談の実態をわかりやすく解説します。

この記事を読めば、あなたも保険選びのプロ!

賢く保険を選んで、安心と節約を両立させましょう!

この記事の目次(クリックでジャンプ)

1. 保険料の内訳:準保険料と付加保険料

まず、保険料がどのように構成されているのかを知っておきましょう。

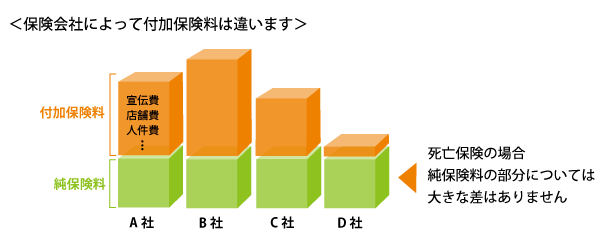

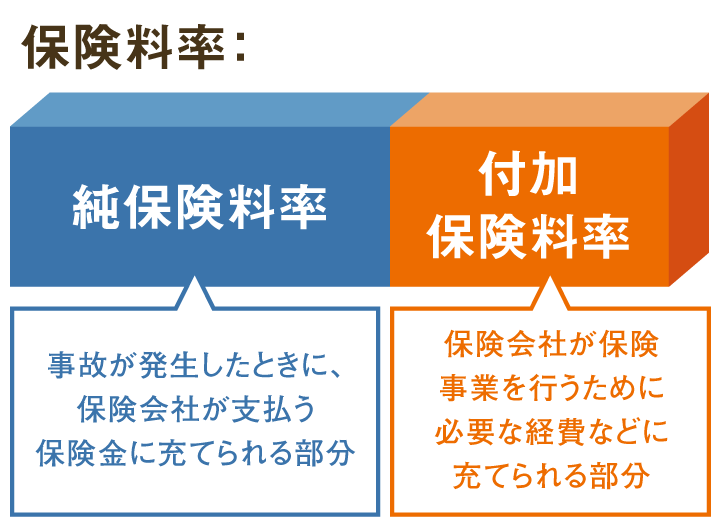

保険料は、大きく分けて「準保険料」と「付加保険料」の2つで構成されています。

- 準保険料:死亡や病気などのリスクに備えるための保険金支払いに充てられる部分。

- 付加保険料:保険会社の運営費や販売手数料に充てられる部分。

付加保険料は、保険会社によって大きく異なります。

付加保険料が高いほど、実際に保障に回されるお金が少なくなるため、注意が必要です。

2. 付加保険料が高いとどうなるのか?

では、付加保険料が高いと、具体的にどのようなデメリットがあるのでしょうか?

付加保険料が高いと、以下のようなデメリットがあります。

- 保険料が高くなる

- 解約返戻金が少なくなる

- 保障内容が割高になる

同じ保障内容でも、付加保険料が低い保険を選ぶことで、保険料を節約することができます。

3. 来店型保険ショップの無料相談の実態

街中でよく見かける来店型の保険ショップ。

無料相談を謳っているところがほとんどですが、その実態は…?

実は、これらの保険ショップは、保険会社から販売手数料を受け取っているのです。

無料相談といっても、ボランティアでやっているわけではありません。

保険ショップは、顧客に保険を販売することで収益を得ています。

そのため、高い販売手数料が設定されている保険商品を勧める傾向があることも。

「無料相談だから安心」と安易に考えていると、損をしてしまう可能性もあるのです。

4. なぜ無料相談では損をするのか?

無料相談では、保険の専門家が親身になって相談に乗ってくれる…と思っていませんか?

確かに、保険の知識を持った人が対応してくれる場合も多いでしょう。

しかし、彼らは必ずしもあなたの利益を最優先に考えているとは限りません。

前述したように、保険ショップは販売手数料で収益を上げています。

そのため、高額な保険や必要以上の保障を勧められる可能性も。

また、特定の保険会社に偏った商品しか紹介されないケースも少なくありません。

本当に自分に必要な保険を選ぶためには、複数の保険会社を比較検討することが重要です。

無料相談で勧められる保険が高額になってしまう理由の一つに、日本の保険料自体が高いという現状があります。では、なぜ日本の保険料は高いのでしょうか?

5. 日米の保険料格差の理由

日本の保険料は、アメリカに比べて高いと感じたことはありませんか?

実は、日米の保険料には大きな格差があります。

その理由は、主に以下の2つです。

- 販売手数料の違い:日本の保険は、販売手数料がアメリカよりも高い傾向があります。これは、日本の保険販売において、対面販売が主流であることや、販売チャネルが複雑であることなどが要因として挙げられます。

- 運用利回りの違い:日本の保険会社は、アメリカに比べて運用利回りが低い傾向があると言われています。これは、日本の金利が長らく低水準で推移していることや、運用に制約が多いことなどが影響していると考えられます。

これらの要因が重なり、日本の保険料は高くなってしまっているのです。

6. 保険料を安く抑えるための具体的な方法

保険料を安く抑えるためには、以下のポイントを押さえましょう。

- 複数の保険会社を比較検討する:保険料や保障内容を比較し、自分に合った保険を選びましょう。

- 付加保険料の低い保険を選ぶ:付加保険料が低いほど、保険料を節約できます。

- インターネットで保険に加入する:インターネットで加入できる保険は、販売手数料が抑えられているため、保険料が安い傾向があります。これは、オンライン保険会社では、店舗や人件費などのコストが削減できるためです。

- 必要以上の保障はつけない:自分に必要な保障をしっかりと見極め、必要以上の保障はつけないようにしましょう。

- 定期的に保険の見直しをする:ライフステージの変化に合わせて、保険内容を見直すことが大切です。結婚、出産、住宅購入など、ライフステージが変わるたびに、必要な保障内容も変化します。

- 控除率を確認する: 保険商品には、控除率が設定されているものがあります。控除率とは、保険料の一部が所得控除の対象となり、税金が軽減される割合のことです。控除率が高いほど、節税効果が高くなります。保険を選ぶ際には、控除率も考慮しましょう。

7. 金融庁の動き

近年、保険業界では、顧客保護の観点から、販売手数料の開示が求められています。

金融庁は、保険会社に対して、顧客が保険料の仕組みを理解し、適切な商品を選べるよう、情報提供の充実を促しています。

販売手数料が開示されれば、顧客はより手数料の安い保険商品を選ぶことができるようになり、保険料の節約につながることが期待されます。

8. 公的保険を理解しよう!

保険を選ぶ前に、公的保険について理解しておくことも重要です。

公的保険とは、国が運営する保険制度のこと。

健康保険や年金保険など、私たちが普段利用している保険の多くは、公的保険です。

公的保険は、民間保険よりも保障が手厚い場合が多く、保険料も比較的安価です。

そのため、まずは公的保険でどのような保障を受けられるのかをしっかりと確認しておきましょう。

その上で、足りない部分を民間保険で補うという考え方が大切です。

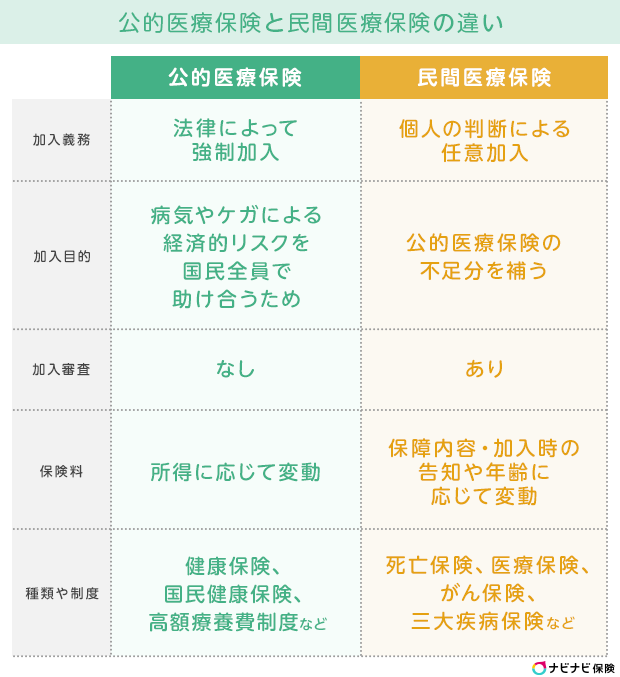

9. 公的保険と民間保険の違い

| 項目 | 公的保険 | 民間保険 |

|---|---|---|

| 運営主体 | 国 | 民間企業 |

| 加入 | 原則として強制加入 | 任意加入 |

| 保険料 | 所得に応じて決定 | 年齢や健康状態に応じて決定 |

| 保障内容 | 幅広い | 特定のリスクに特化 |

| 目的 | 国民の生活保障 | 個人のニーズへの対応 |

公的保険は、国民全体の生活を保障することを目的としています。

一方、民間保険は、個人のニーズに合わせて、よりきめ細やかな保障を提供することを目的としています。

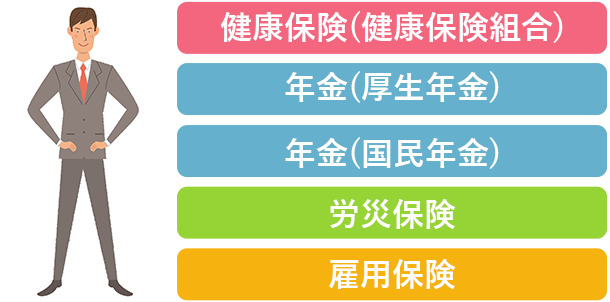

10. 公的保険の種類

主な公的保険には、以下のようなものがあります。

- 医療保険:病気やケガの治療費を保障

- 年金保険:老後の生活費を保障

- 介護保険:介護が必要になった場合の費用を保障

- 雇用保険:失業した場合の生活費を保障

- 労災保険:仕事中のケガや病気による損害を保障

11. 保険選びの注意点

保険を選ぶ際には、以下の点に注意しましょう。

- 自分に必要な保障を明確にする

- 複数の保険商品を比較検討する

- 保険料だけでなく、保障内容も確認する

- 信頼できる保険会社を選ぶ

- 契約内容をしっかりと理解する

12. まとめ:保険は人生の安心を支えるもの

保険は、私たちの人生における様々なリスクから守ってくれる、大切なものです。

しかし、保険は複雑でわかりにくいという側面もあります。

この記事で紹介したポイントを参考に、自分に合った保険を選び、安心できる生活を送りましょう。

読者への投げかけ

今回の記事では、保険料を安く抑えるための方法を紹介しました。

皆さんは、保険を選ぶ際にどのような点に注意していますか?

また、この記事が役に立ったと思ったら、SNSでシェアをお願いします!

💬 あなたの体験や意見を聞かせてください!

感想・リクエスト・タレコミ、大歓迎!

下の送信ボタンから、あなたの意見をぜひお寄せください。

🎁 今ならもれなく3大プレゼント! 🎁

- 💡 「最新詐欺手口&対策リスト(2025年版)」

👉 急増する詐欺の手口と回避策を、わかりやすく解説! - 💰 「知らなきゃ損!政府の補助金&助成金リスト」

👉 住宅・子育て・医療・教育…今すぐ使えるお金をチェック! - 🏦 「銀行・クレジットカードの隠れ手数料一覧」

👉 知らずに払ってる手数料、サクッと削減する方法を伝授!

👇 あなたの一言が、新たな情報発信のヒントに!

今すぐ送信して、プレゼントをGET🎁✨