この記事の目次(クリックでジャンプ)

1. エムフェイス投資勧誘事件とは

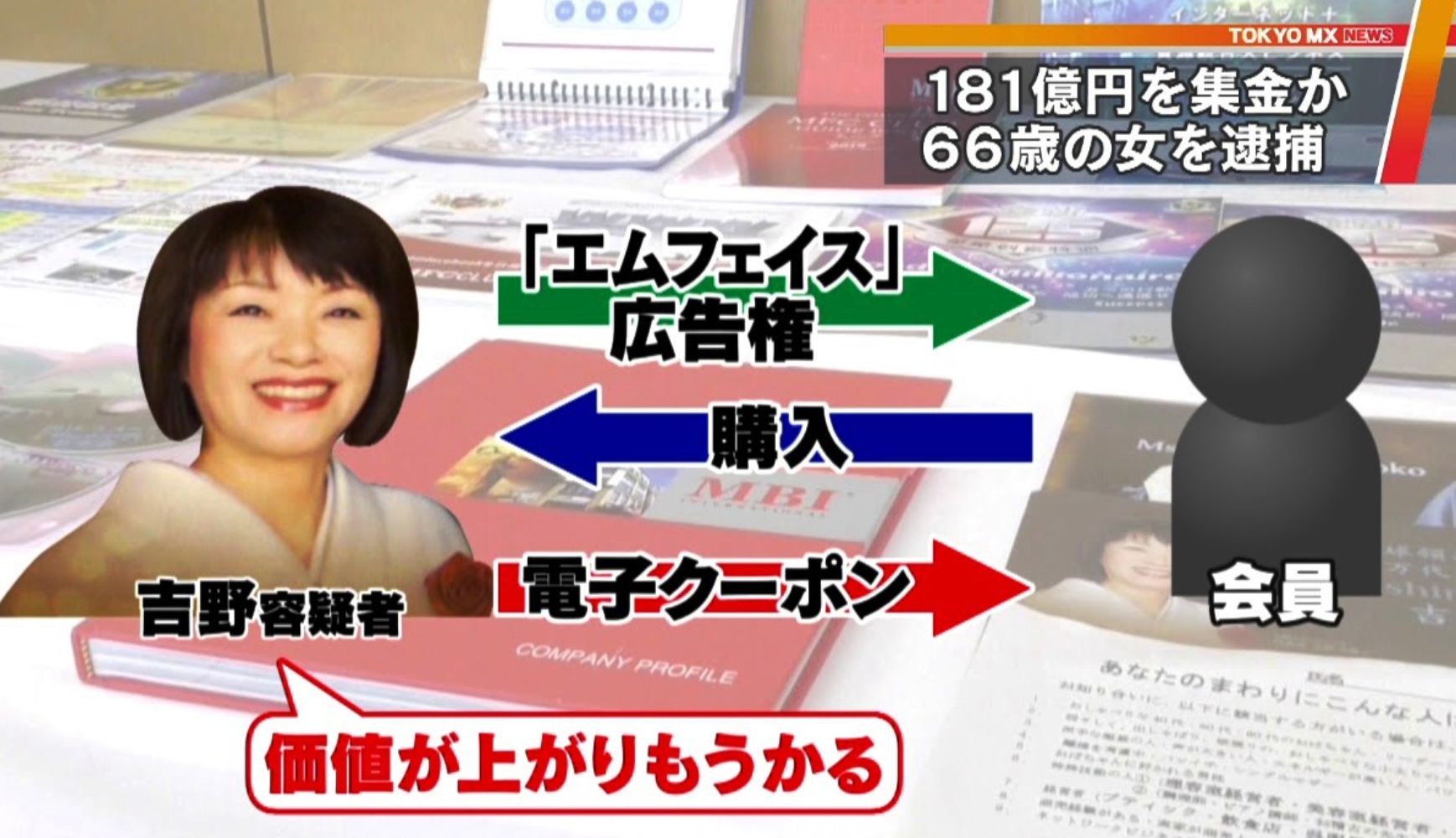

マレーシアの会員制交流サイト「エムフェイス(mface)」を利用した投資勧誘事件は、SNSの広告権購入を名目に日本国内で約2万3300人から総額181億円もの資金を集めたことが大きな特徴です。表向きは「第2のFacebookを目指すSNS」でしたが、実態はマルチ商法の構造を持つ投資詐欺でした。

巧妙なのは、初期投資額が2万円程度から可能で、多くの人が参加しやすかった点。さらに、初期段階ではある程度の配当が支払われ、「稼げる仕組みなのかも」と被害者の信頼を高める施策がとられていました。その後は、新規会員の投資金を既存会員への配当に回すというポンジスキームの典型的手口を踏襲していたのです。2019年頃からリーダー格の逮捕者が出始め、事件の全容が明らかになっていきました。

2. エムフェイス(mface)の背景と虚偽の企業イメージ

エムフェイスは2011年にマレーシアで設立されたとされ、運営法人はエムフェイス・インターナショナルと名乗っていました。「グループ総資本額1000億円」などと宣伝していましたが、後の調査で虚偽であることが判明。「ナスダック上場」を目指すという触れ込みもありましたが、実際はSNS開発よりも日本人投資家の集金が主目的だったといえます。

その母体企業であるMBIインターナショナルも同様に疑わしい実態で、後に会長がマレーシアで逮捕・有罪判決を受けています。エムフェイスはあくまでも投資勧誘を行うための看板にすぎず、実際のSNSとしての機能は開発途上のまま放置されていたとみられています。

3. マルチ商法の勧誘手法とセミナーの実態

エムフェイスの勧誘手法は、典型的なMLM(マルチレベルマーケティング)を活用したものでした。セミナーでは「絶対に損はしない」「全員が稼げる」というキャッチーな文句で投資家を惹きつけ、高級ホテルや大型会場での説明会を多用。身の上話や感動エピソードを織り交ぜることで、聴衆の警戒心を解く手口が見受けられました。

さらに、「友人や知人を紹介すれば追加報酬が入る」という仕組みが用意されていたため、被害者自身が新たな被害者を連れてくる構造を形成。知らず知らずのうちに紹介ビジネスに手を染め、人間関係まで巻き込んでしまうケースが後を絶ちませんでした。特に、エムフェイスの説明では「広告権」という言葉が使われ、ITサービスに関する正当な取引のように思わせる点が多くの人を安心させてしまったのです。

4. 複雑な投資スキームによる混乱と出金障壁

エムフェイスの投資プランにはAPポイント、GRCトークン、Mクレジット、WCGという仮想通貨など、多段階での変換システムが存在しました。これらは途中でルール変更があったり、変換レートが不明瞭だったりと、被害者が実態を理解しづらい要因が多く含まれていました。

最終的に現金化しようとしても、いつのまにか別のステップを踏む必要があり、さらには出金ができない・出金に高額な手数料がかかるなどの問題が発生。これはポンジスキームによく見られる「配当を支払えなくなった状態」を糊塗するための時間稼ぎ策であり、その結果、気づいた時には多くの人が資金を戻せない状況に陥っていました。

5. 逮捕者と摘発の流れ

この事件はマレーシア本国でも捜査が進められ、MBI社の資金が押収されるなどの措置が取り始められました。日本でも2019年頃から、特定商取引法違反や出資法違反などの容疑でセミナートップと目される人物らが次々逮捕され、全国ニュースに大きく取り上げられる事態へと発展。グループごとに「クラブワン」「ミリオンクラブジャパン」などさまざまな名称が使われており、それぞれのリーダー格が捜査対象となりました。

出資法では無登録で不特定多数から資金を集める行為が禁じられており、また特定商取引法では契約書面の不備や解約不可などの記載が違法行為となり得ます。エムフェイスに関連する勧誘グループはこうした法的規定を無視し、大規模に資金を集めていたのです。

6. 被害総額と被害者の特徴

被害総額は約161億円とも181億円とも報じられ、全国で少なくとも2万人以上の被害者がいたと推測されています。一人あたりの出資額は1万円台から数百万円単位まで幅広く、高齢者や年金生活者を中心に数多くの方が資金を失う結果となりました。

興味深いことに、「別の投資詐欺事件で被害に遭った人」が再びエムフェイスに引っかかるケースもあったとされます。一度でも「楽に稼げる」という幻想を抱いてしまうと、似た手口の投資案件に何度も手を出してしまう傾向があるとも言われています。こうした心理的な落とし穴を突くのが、マルチ商法やポンジスキームの怖さでもあるのです。

7. ポンジスキームの典型的特徴と教訓

エムフェイス事件は、ポンジスキームにありがちな以下の特徴を備えています:

- 1) 初期段階で少額でも配当を受け取りやすい

「本当に儲かるかも」と思わせ、被害者のさらなる投資を促す。 - 2) スキームが異様に複雑

APポイント、GRCトークン、WCGなど、何度も転換を強いられ、出金を先延ばしにする。 - 3) マルチ商法の構造

友人紹介によるボーナスで参加者自らが新規被害者を勧誘する仕組みに。 - 4) 派手な将来ビジョンを強調

「ナスダック上場」「第2のFacebook」など、信ぴょう性の薄い夢を語る。

これらの特徴を把握しておくと、怪しい投資案件に出会った時の警戒感が高まります。「うまい話には裏がある」—多くの人が知っている格言ですが、現実的な投資リターンを超える過度な成功話を鵜呑みにしないことが重要です。

8. なぜ被害は拡大したのか:SNSを装った安心感

エムフェイスがSNSとしての側面を大々的にアピールしていたことは、被害を拡大させる一因でした。実際にウェブサイトがあり、会員登録を行って「自分のアカウント」を使う体験ができることで、「実在しているサービス」だと信じやすくなるのです。

しかし、そのSNS機能は投資家同士のコミュニケーションに限定されることが多く、外部ユーザーが自由に利用しているわけではありませんでした。結局のところ、本当の収益源は新規会員からの資金であり、SNS開発自体はほとんど実態がなかったというのが現状でした。

9. セミナー演出と被害者心理の巧妙な操作

エムフェイスのセミナーでは、豪華な会場を利用し、講師役の人物が「貧乏から大逆転を果たした」などの身の上話で参加者の感情に訴える手法をよく使っていました。軽食やドリンクの提供、音響・照明演出など、イベント的な雰囲気を作ることで参加者の心を高揚させるのです。

このような心理操作が行われると、冷静な判断が難しくなり、「知人から誘われたし、会場の雰囲気も豪華だから大丈夫だろう」という誤った安心感が生まれます。セミナー後にはその場で契約書にサインを求めるケースも多く、参加者は流れに乗って投資を決めてしまうわけです。

10. 出資法違反や特定商取引法違反の理由

この事件では、契約書面に「解約ができない」と書かれていたり、クーリングオフについての説明がなかったりと、明確な法令違反が複数認められました。特定商取引法では、こうした違反行為に対して刑事罰や行政処分が科される場合があります。

また、出資法では無登録で多額の資金を集める行為が預かり金行為とみなされ、出資を募るには金融庁などの許可が必要です。エムフェイス関連のグループはこのような手続きを一切踏まず、全国規模で資金を巻き上げていたため、捜査のメスが入ったという流れになります。

11. マルチ商法・投資詐欺を見抜くためのポイント

投資詐欺に引っかからないためには、次のポイントを押さえておくことが重要です:

- 「必ず儲かる」案件は疑う

投資に絶対はありません。過度に利益を保証する言葉は要注意。 - スキームの理解が不可能に近い場合は要警戒

複雑すぎる仕組みは、詐欺の常套手段の一つ。 - 友人紹介で高報酬が得られる仕組み

これは典型的なマルチ商法の特徴です。周囲も巻き込むリスク大。 - 出金制限やルール変更が頻発

出金がスムーズにできない時点で、投資として成立していない可能性。

うまい話は疑う、内容を第三者や専門家に確認するなど、常にリスクを検証する姿勢が被害を防ぐ第一歩になります。

12. 結論

エムフェイス(mface)投資勧誘事件は、マルチ商法の仕組みに投資詐欺が融合した典型的なポンジスキームの事例です。SNSの広告権購入という耳新しいコンセプトや、少額投資でも儲かるといった謳い文句によって多くの人を引き込み、最終的には2万3300人規模・181億円にも上る被害をもたらしました。

「うまい話には裏がある」—この事件はまさにその教訓を再認識させます。投資の世界では、実態が不明確なまま将来の成功だけを強調する勧誘や、複雑な出金手順を用いた配当スキームには注意が必要です。誰でも安心・必ず利益が出るなどという情報は、現実には存在しないもの。知人紹介や魅力的な報酬制度に惑わされず、常に冷静な目で案件を見極めることこそ、投資詐欺から身を守るための何よりの対策です。

少額からでも騙されるリスクは決して低くありません。疑わしいと感じたら、すぐに専門家や公的機関に相談し、資金が流出する前に対処する意識が大切です。エムフェイス事件が示すように、最初はうまくいったとしても最終的には資金が戻らないケースが大半。拡大する被害を未然に防ぐためにも、安易な投資には最大限の警戒を払いましょう。

エムフェイス投資勧誘事件は、SNSという革新的に見える仕組みを装って大勢を巻き込んだ詐欺の代表例です。マルチ商法の連鎖とポンジスキームの構造が合わさり、被害者が被害者を呼ぶ最悪の連鎖を生みました。投資の世界で「必ず儲かる」という謳い文句は基本的に存在しないという認識を持ち、少しでも疑念があれば専門家に相談する癖をつけましょう。結果として泣きを見るのは自分だけでなく、大切な人たちをも巻き込む可能性があるからこそ、冷静な判断を常に心がけることが大切です。

💬 あなたの体験や意見を聞かせてください!

感想・リクエスト・タレコミ、大歓迎!

下の送信ボタンから、あなたの意見をぜひお寄せください。

🎁 今ならもれなく3大プレゼント! 🎁

- 💡 「最新詐欺手口&対策リスト(2025年版)」

👉 急増する詐欺の手口と回避策を、わかりやすく解説! - 💰 「知らなきゃ損!政府の補助金&助成金リスト」

👉 住宅・子育て・医療・教育…今すぐ使えるお金をチェック! - 🏦 「銀行・クレジットカードの隠れ手数料一覧」

👉 知らずに払ってる手数料、サクッと削減する方法を伝授!

👇 あなたの一言が、新たな情報発信のヒントに!

今すぐ送信して、プレゼントをGET🎁✨