2024年から始まった新NISA、もう始めてる?「よくわからない…」って放置してたらヤバいかも!

「非課税枠が拡大!」「恒久化!」ってニュースでよく見るけど、結局どういうこと?って思ってる人も多いはず。

実は、新NISAを正しく理解して活用すれば、あなたの将来のお金が劇的に増える可能性があるんです!

この記事では、制度の基本から、99%の人が見落としがちな落とし穴、「〇〇するだけ」で差がつく具体的な活用法まで、どこよりもわかりやすく徹底解説!

結論から言うと、新NISAは「使い方次第」で、あなたの人生を変える最強の武器にも、ただの無駄遣いにもなり得る制度。

この記事を読めば、

- 新NISAのメリット・デメリットを完全に理解できる

- 「成長投資枠」と「つみたて投資枠」の違いがわかり、自分に合った使い方ができる

- 絶対にやってはいけない落とし穴を回避できる

- 具体的な銘柄選びのポイントがわかる

- 今すぐ行動して、将来のためにお金を増やす第一歩を踏み出せる

さあ、あなたも新NISAをマスターして、将来の不安を解消しちゃいましょう!

この記事の目次(クリックでジャンプ)

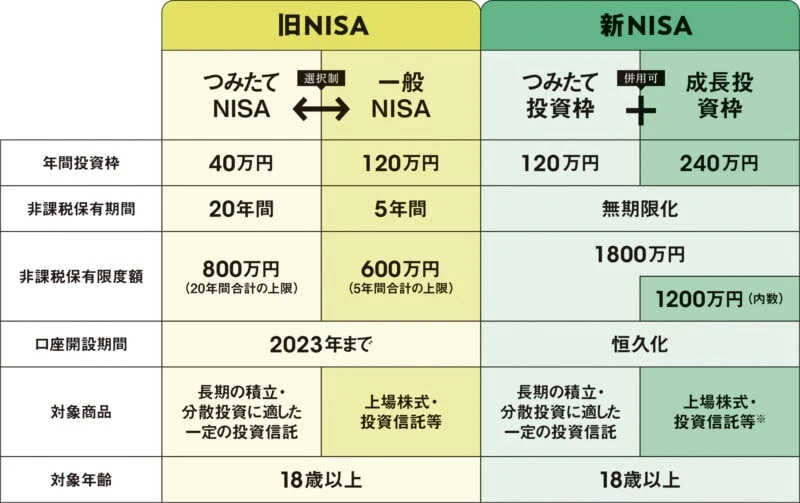

1. 新NISAとは?【図解】で3分でわかる!

新NISAは、「投資で得た利益が非課税になる」超お得な制度!

例えば、株や投資信託で10万円儲かったとします。普通なら約2万円の税金がかかりますが、新NISAを使えば、この2万円がまるまる自分のものに!

2024年から新しくなったNISAは、ここがすごい!

- 非課税で投資できる金額が増えた! 生涯で最大1,800万円まで投資OK!

- 非課税で保有できる期間が無期限に! ずっと非課税で運用できる!

- 投資信託も個別株も両方投資できるようになった!

つまり、より多くの金額を、より長く、より自由に投資できるようになったってこと!

国がこんなにお得な制度を作ったのは、「国民一人ひとりの安定的な資産形成を促進するため」。

少子高齢化が進む日本では、自分の老後資金は自分で準備することがますます重要に。新NISAは、そんな時代にぴったりの、国民のための資産形成制度なんです。

2.「成長投資枠」と「つみたて投資枠」どっちを選ぶ?【徹底比較】

新NISAには、「成長投資枠」と「つみたて投資枠」の2種類があります。

| 投資枠 | 年間投資上限額 | 投資対象 | 生涯非課税限度額 |

|---|---|---|---|

| 成長投資枠 | 240万円 | 個別株、投資信託など | 1,200万円 |

| つみたて投資枠 | 120万円 | 投資信託(金融庁が指定したもの) | 600万円 |

- 成長投資枠: まとまったお金で、個別株や色々な投資信託に挑戦したい人向け!

- つみたて投資枠: コツコツ積み立てて、長期的に資産を増やしたい人向け!金融庁が厳選した投資信託だけだから、初心者でも安心!

「つみたて投資枠」で選べるのは、主にインデックスファンド。日経平均株価など、市場全体の値動きに連動する投資信託で、手数料が安く、長期投資に向いてるんです。

3. 新NISAのメリット・デメリット【天秤で比較】

新NISAには、魅力的なメリットだけでなく、デメリットも。両方を理解して、賢く活用しましょう!

メリット

- 投資で得た利益が非課税! これが最大の魅力!

- 年間最大360万円まで投資可能!

- 非課税保有期間が無期限! 長期投資に最適!

- 売却したら非課税投資枠が復活! 柔軟な運用が可能に!

デメリット

- 損益通算ができない! 他の投資の損失と相殺できない…

- 2つの投資枠、どっちを使うか迷う…

- 投資だから、元本割れのリスクも!

4.【知らないとヤバい】新NISAの落とし穴5選

新NISAは超お得だけど、知らずに始めると損する可能性も!絶対に注意すべき落とし穴を解説します。

- 「非課税だから」と安易に投資しない! 元本割れのリスクを忘れずに!

- 短期的な売買を繰り返さない! 手数料で損する可能性大!

- 売却タイミングを見誤らない! ライフプランに合わせて計画的に!

- 以前のNISAから商品を引き継げない! 新たに買い直す必要あり!

- ロールオーバーできない!

5. 失敗しない!新NISA銘柄選びの3つのポイント

新NISAで何に投資するかで、将来のリターンは大きく変わります!

投資信託を選ぶなら…

- 投資対象: 自分のリスク許容度に合ったものを選ぼう!

- 手数料: なるべく低いものを選ぼう!

- 純資産総額: 大きいファンドは運用が安定!

個別株を選ぶなら…

企業の将来性を見極めることが重要!財務状況や事業内容をしっかり分析しましょう。

迷ったら、専門家(ファイナンシャルプランナーなど)に相談するのもアリ!

6. 新NISA活用術!「〇〇するだけ」で差がつく!

新NISAを最大限に活用する秘訣は、「長期・積立・分散投資」!

- 長期投資: 複利効果で雪だるま式に資産が増える!

- 積立投資: 価格変動リスクを抑え、着実に資産を増やせる!

- 分散投資: リスクを分散し、損失を最小限に!

「〇〇するだけ」…それは、毎月コツコツ積み立てるだけ! 証券会社のサイトで積立設定をすれば、あとは自動で投資が進みます。

7. 新NISA vs. iDeCo【徹底比較】あなたに合うのはどっち?

「iDeCoも気になる…」って人のために、違いをまとめました!

| 項目 | 新NISA | iDeCo |

|---|---|---|

| 非課税期間 | 無期限 | 60歳まで |

| 投資上限額 | 年間360万円 | 掛金の上限あり(毎月12,000円~68,000円) |

| 資金の引き出し | いつでも可能 | 原則として60歳以降 |

| 所得控除 | なし | 掛金が全額所得控除 |

新NISA: いつでも引き出せる! 投資上限額も大きい!

iDeCo: 節税効果はこっちが上! ただし、60歳まで引き出せない!

自分の状況に合わせて、賢く使い分けよう!

8. 新NISAに関するよくある質問

Q. 新NISAって、誰でも利用できるの?

A. はい、原則として日本に住んでいる18歳以上の人なら誰でも利用できます。

Q. 新NISAで投資できる商品は?

A. 「つみたて投資枠」では、金融庁が指定した投資信託に投資できます。

「成長投資枠」では、個別株や幅広い投資信託などに投資できます。

Q. 新NISAで損失が出たらどうなるの?

A. 損失が出た場合は、残念ながらその損失を他の投資の利益と相殺することはできません。

Q. 新NISA口座は、どこで開設できるの?

A. 証券会社や銀行で開設できます。

自分に合った金融機関を選びましょう。

9. まとめ|新NISAで資産形成を始めよう!

新NISAは、非課税で投資できるめちゃくちゃお得な制度だ。メリット・デメリット、落とし穴をしっかり理解して、賢く活用すれば、将来の資産形成に大きく貢献してくれるはずだぞ!

今回の記事では、新NISAについて、制度の概要からメリット・デメリット、落とし穴、銘柄選びのポイント、そしてiDeCoとの比較まで、幅広く解説してきた。

新NISAは、非課税投資枠や非課税保有期間が拡大され、さらに投資の自由度も高くなった。まさに「パワーアップしたNISA」と言えるだろう。

一方で、投資判断の複雑さや元本割れのリスクなど、注意すべき点もある。新NISAを始める前に、これらのメリットとデメリット、そして落とし穴をしっかりと理解しておくことが重要だ。

「投資は難しそう…」「何から始めればいいかわからない…」

そんな人は、まず少額から始めてみよう。投資信託の積立なら、毎月1万円からでも始められるぞ。

大事なのは、行動することだ。行動を起こさなければ、何も始まらない。

今日から新NISAで資産形成を始めて、豊かな未来を手に入れよう!

💬 あなたの体験や意見を聞かせてください!

感想・リクエスト・タレコミ、大歓迎!

下の送信ボタンから、あなたの意見をぜひお寄せください。

🎁 今ならもれなく3大プレゼント! 🎁

- 💡 「最新詐欺手口&対策リスト(2025年版)」

👉 急増する詐欺の手口と回避策を、わかりやすく解説! - 💰 「知らなきゃ損!政府の補助金&助成金リスト」

👉 住宅・子育て・医療・教育…今すぐ使えるお金をチェック! - 🏦 「銀行・クレジットカードの隠れ手数料一覧」

👉 知らずに払ってる手数料、サクッと削減する方法を伝授!

👇 あなたの一言が、新たな情報発信のヒントに!

今すぐ送信して、プレゼントをGET🎁✨