海外積立投資は、海外の保険会社や投資ファンドが提供する長期運用型の金融商品として、多くの方が興味を持つ分野です。なかでもRL360(ロイヤルロンドン)のようなオフショア積立投資商品は、毎月の積立を通じて海外のファンドへ投資できるメリットを強調される一方で、「毎月○%の利回りが得られる」という甘い謳い文句がしばしば目立ちます。しかし、その裏には高額な手数料や悪質な勧誘など見逃せない問題点が存在し、時には詐欺的な案件とも混同されるケースがあります。

本記事では、RL360をはじめとしたオフショア積立投資の仕組みとリスク、そして詐欺案件との違いを詳しく解説します。投資を検討している方が、正しい情報に基づいて商品を見極め、無駄な損失を防ぐためのポイントをまとめました。

-

-

RL360 解約手数料に注意!海外積立保険の仕組みと対策

続きを見る

この記事の目次(クリックでジャンプ)

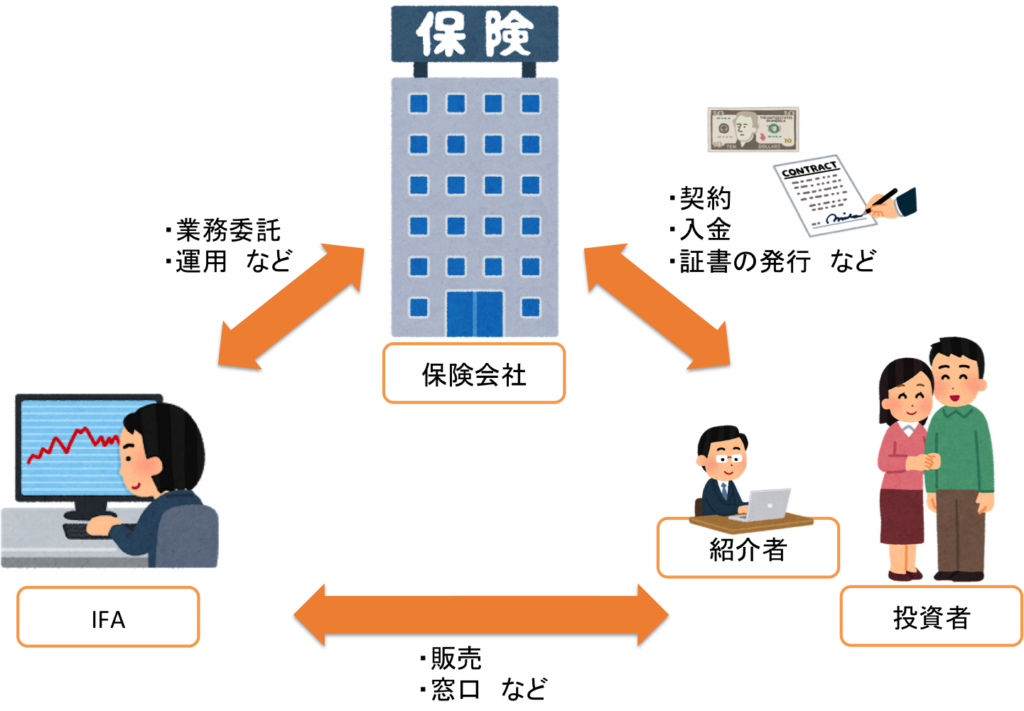

1. RL360とオフショア積立投資の基本構造

RL360はイギリス領マン島に拠点を置く保険会社が提供する積立投資商品です。元々はロイヤルロンドングループに属していましたが、2013年に独立して現在の形となりました。世界中で多くの顧客を抱え、オフショア投資の一角を担っています。オフショア積立投資、あるいはファンドリンク型保険と呼ばれる仕組みは、毎月一定額を積み立てながら投資信託などの金融商品で運用する形態が一般的です。

申し込みはIFA(独立系ファイナンシャルアドバイザー)を通じて行うのが通常で、契約者の資金をIFAが運用プランに合わせてファンド選択・スイッチング(乗り換え)を行います。RL360自体は大元の枠組みと保険を提供し、契約者の資産を管理する立場ですが、具体的なファンド選択や運用の質はIFAの能力に左右されるのが特徴です。

RL360には定期的に商品アップデートがあり、以前の「クオンタム」という商品は現在「RSP(Regular Saving Plan)」に移行しています。積立期間は5~25年と長期にわたり、選択可能な通貨も複数用意されているため、海外資産への分散投資を狙う日本の投資家にとっては魅力的に映るかもしれません。

2. 高額な手数料と実質利回りの落とし穴

RL360のようなオフショア投資商品で最も注意したいのは、複雑で高額な手数料です。多くの勧誘では「年利8~10%の運用実績」といった魅力的な数字が出されますが、これらは手数料控除前の利回りに過ぎないケースがほとんど。実際に投資家が手にする利回りは、そこから手数料を差し引いた実質利回りになります。

代表的な手数料には以下のようなものがあります:

- 初期ユニット手数料:積立開始から約2年間は「初期ユニット」と呼ばれる区分が適用され、ここに高率な年率手数料がかかります。この期間に高額な積立をすると、手数料が膨大になり、後から減額するとさらに不利になる仕組みです。

- 管理手数料:毎月の口座残高に対して設定される手数料で、年間約1.5%程度がかかります。小さく感じる数字ですが、年単位で積み上がると大きな負担です。

- 契約手数料:口座維持にかかる毎月の定額手数料です。積立を途中で停止すると手数料が倍増するなど、実質的に積立継続を強制される構造になっています。

- IFA費用:運用のアドバイスやファンドのスイッチングを行うIFAに対して、年間0~1.5%程度の報酬が発生する場合があります。

これらの手数料を差し引くと、表面利回りが年8%でも、実際には3~4%程度にしかならないことも珍しくありません。さらに、運用成績が年5%程度の場合は、長期にわたって元本割れが続くリスクもあるため、「高利回りだから安心」とは決して言えないのです。

3. 日本国内で横行する悪質な勧誘例

RL360自体はマン島の正規保険会社であり、「詐欺」そのものではありません。しかし、日本国内で悪質な勧誘が多いことが問題を複雑にしています。これらの勧誘者は高額な紹介報酬を得ることを目的に、投資家に誤解を与えやすい説明をしてしまうケースが目立ちます。

代表的な問題勧誘としては:

- 「元本保証」と誤認させる:「長期運用すれば元本割れしない」などと言われることがありますが、実際には元本保証は一切ありません。

- 初期に高額積立を推奨する:「初期2年だけ高額積立すればOK」という勧誘は典型的。手数料が集中して引かれる初期ユニット期間を無視したかのような提案です。

- 「高利回りだけ」を強調する:手数料控除前のファンド実績を根拠に「年利10%で複利運用」と強調しますが、実質利回りは大きく下がります。

- 積立停止や解約リスクを隠す:途中で積立を停止すると手数料が増加するなど、マイナス要素を説明しないまま契約を結ばせるケースがあります。

- 自由な契約年数を示さない:「25年契約しか選べない」などと誤情報を伝え、短期や中期の運用を希望する投資家をミスリードする例もあります。

4. NISAなど国内投資商品との比較

日本にはNISA(少額投資非課税制度)をはじめとした、手数料の低い国内投資商品があります。ネット証券で扱う投資信託なら、購入時手数料無料や低コストの信託報酬が設定されたファンドを選ぶことが可能です。売却時も無料や低額手数料が多く、オフショア商品のように複雑かつ高額な手数料構造はありません。

RL360が適しているのは、長期的かつ外貨建てでの運用を望む層や、海外の保険制度を活用した資産保全を狙う層など、特定のニーズを持つ投資家と言えるでしょう。しかし、特別な理由がない限り、まずはNISAなどの国内制度を活用して、少額からコストを抑えた投資を始める方がリスクを低減できる可能性は高いです。

5. 詐欺案件との違いを見極めるポイント

RL360は詐欺ではありませんが、同じ「海外投資」という括りで実際に詐欺案件が存在しているのも事実です。そこで、詐欺と正規商品を区別するポイントを把握しておくことが重要です。

- 「必ず儲かる」「元本は保証される」など、リスクゼロを強調する勧誘は要注意。

- 市場平均を大幅に上回る高金利や高配当を約束するケースも危険度が高い。

- 金融庁や財務省の名称を持ち出す、公的機関の許認可を盛んにアピールするケースは疑ってかかる。

- 現地で正規に認可され、法的保護があるかどうかを確認。RL360の場合、マン島法に基づく保護制度がある。

ここで大切なのは、商品自体が正規かつ合法でも、勧誘者のやり方次第で実質的に詐欺に近い状態を生み出す可能性があるという点です。常に複数の情報源を参照し、不自然なほど好条件だけを強調する勧誘には慎重になることが大切です。

6. オフショア投資を検討する際の注意点

海外積立投資を実際に検討するなら、次のポイントを必ず押さえましょう:

- IFA選びが最重要:海外投資は商品の質よりも、IFAがどれだけ誠実かつプロフェッショナルに運用アドバイスを行うかにかかっています。

- 契約期間・積立額の見直し:5年から30年まで自由に設定できる場合が多いため、自分のライフプランに合った期間と金額を設定することが肝要です。

- 手数料体系を熟知する:初期ユニット期間や管理手数料、IFA費用、契約手数料など、あらゆるコストをシミュレーションする必要があります。

- 無理のない資金計画:特に初期2年間は手数料の負担が大きいので、高額積立が本当に自分に向いているか十分考慮しましょう。

- 国内投資との比較検討:手数料や税制面で有利なNISA、iDeCo、つみたてNISAなどの制度と比較して本当にメリットがあるかを比較しましょう。

投資は常に「リスクとリターンのバランス」を考える必要があります。長期投資だからこそ、最初にしっかりと商品特性や費用構造を把握することが、将来のトラブルや損失を防ぐ最善策です。

7. 結論

RL360をはじめとする海外積立投資は、長期的な資産形成を目指すうえで一定の有用性があります。しかし、複雑で高額な手数料や、悪質な勧誘による誤解やトラブルが存在するのも事実です。日本国内にもNISAやiDeCoといった有利な税制優遇制度があるため、まずは低コストで手数料が明確な国内商品と比較検討するのが賢明と言えます。

また、詐欺案件はどの時代にも出現し、特に海外投資の名目では「高利回り」「ノーリスク」など魅力的な言葉で投資家を惑わす手口が後を絶ちません。RL360自体は正規の金融機関ですが、紹介者の説明が誤っていたり、投資家が手数料やリスクをしっかり理解していなかったりすると、想定外の損失を被る可能性が高まります。

最終的な判断は投資家自身に委ねられますが、IFAの質や手数料構造、そして自身のライフプランとの整合性を十分に確認したうえで契約することが大切です。もし一つでも不安な点や理解が不十分な点があれば、無理に契約せず、他の選択肢と比較・検討を繰り返すことをおすすめします。投資の成否は、初期の情報収集と判断に大きく左右されるのです。

-

-

【初心者必見】海外銀行口座の開設手順とメリット・リスクを徹底解説

続きを見る

💬 あなたの体験や意見を聞かせてください!

感想・リクエスト・タレコミ、大歓迎!

下の送信ボタンから、あなたの意見をぜひお寄せください。

🎁 今ならもれなく3大プレゼント! 🎁

- 💡 「最新詐欺手口&対策リスト(2025年版)」

👉 急増する詐欺の手口と回避策を、わかりやすく解説! - 💰 「知らなきゃ損!政府の補助金&助成金リスト」

👉 住宅・子育て・医療・教育…今すぐ使えるお金をチェック! - 🏦 「銀行・クレジットカードの隠れ手数料一覧」

👉 知らずに払ってる手数料、サクッと削減する方法を伝授!

👇 あなたの一言が、新たな情報発信のヒントに!

今すぐ送信して、プレゼントをGET🎁✨